【光大国外】东方甄选FY25财报:辩论回反正轨,护理GMV边缘变化及会员体系培育进展

【特殊指示】本订阅号中所波及的证券商酌信息,均取自于光大证券已厚爱外发商酌诠释,由光大证券国外商酌团队(TMT/花费/医药/制造等)编写,仅面向光大证券专科投资者客户,用作新媒体时势下商酌动态的宣传。商酌诠释未必效性,任何商酌诠释骨子仅代表诠释外发时特定时点的商酌信息汇总,任何干于商酌诠释、商酌不雅点的解读,请联系对口销售或具体商酌员。非光大证券专科投资者客户,请勿订阅、禁受或使用本订阅号中的任何信息。本订阅号难以建立拜谒权限,若给您变成未便,敬请见谅。光大证券商酌所不会因护理、收到或阅读本订阅号推送骨子而视关联东谈主员为光大证券的客户。

诠释发布信息诠释标题:《辩论回反正轨,护理GMV边缘变化及会员体系培育进展——东方甄选(1797.HK)25财年岁迹点评》

诠释发布日历:2025年8月26日

分析师:付天姿(执业文凭编号:S0930517040002)

分析师:赵越(执业文凭编号:S0930524020001)

]article_adlist-->往期回来【光大国外】东方甄选(1797.HK)24财年岁迹点评

【光大国外&互联网】东方甄选(1797.HK)APP&抖音直播间数据追踪点评

【光大国外&互联网】新东方在线(1797.HK)FY23H1事迹点评

【光大国外&互联网】新东方在线(1797.HK)海南外景直播点评

【光大国外&互联网】新东方在线(1797.HK)山东外景专场直播点评

【光大国外&互联网】远未到结尾,红日初升“新东方”——深度解读新东方在线(1797.HK)的投资逻辑

]article_adlist-->重点

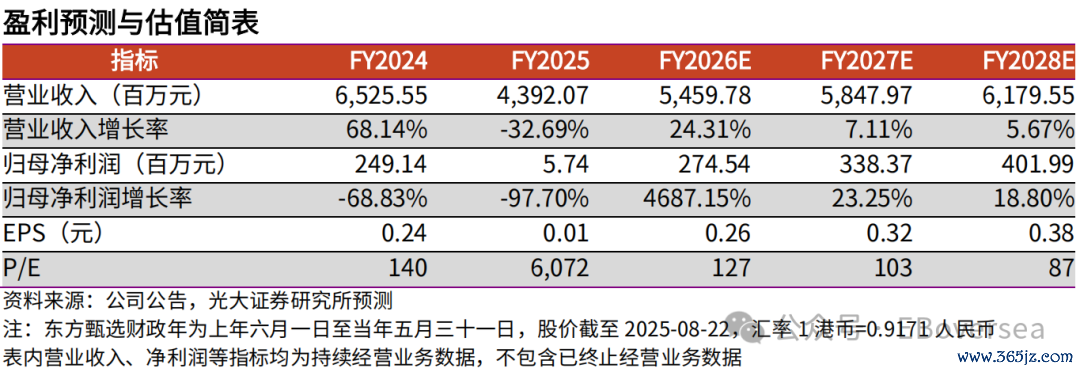

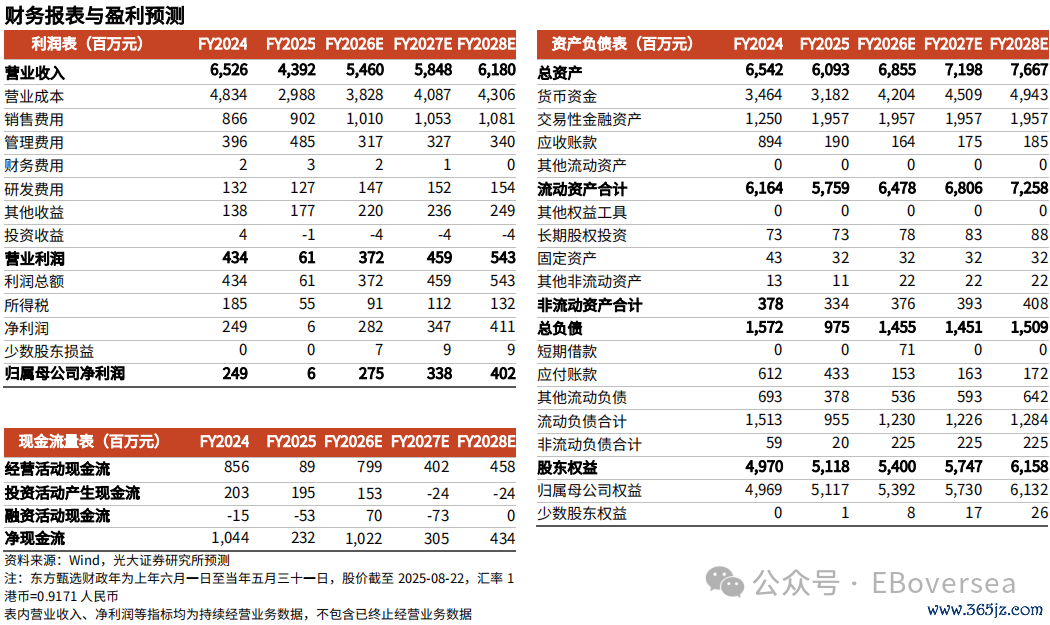

事件:2025年8月22日,东方甄选公布25财年(截止25年5月31日年度)事迹公告。公司25财年合手续辩论业务(即自营家具及直播电买卖务)净营收总和44亿元(同比下落32.7%),合手续辩论业务净溢利619万元(同比下落97.5%),从25财年上半年的亏本转正,激动应占溢利为573.5万元。若剔除诠释时代内“与辉同业”出售的关联一次性开支及溢利影响,则2025财年的合手续辩论业务的净溢利为1.4亿元(同比增长30%)。

点评:

1)自营品推广成型,自营毛利率显赫改善。公司25财年GMV 87亿元,同比下落39%;抖音订单量由上财年的1.81亿单降至9160万单,主要原因在于“与辉同业”关联业务休养并出售带来基数影响,同期公司主动减少对抖音平台的依赖。公司自营家具推广计谋成型,已成为中枢增长引擎,公司GMV中自营家具GMV约38.1亿元,占比43.8%(vs24财年约40%);对应的自营家具营收约35亿元,占总营收的80%。舍弃2025年5月31日,公司累计推出自营家具732款SPU,同比增多50%,涵盖生鲜、零食、养分保健、宠物食物和衣饰等多元化类别,其中软糖、益生菌粉、鱼油、刺梨汁等新品发扬迥殊,鸡蛋、烤肠、吐司、牛奶等高频平淡花费品则凭借富厚品性逐步成为家庭常用品。跟着自营家具健康发展,销售占比合手续栽植,公司毛利率由2024财年的25.9%上涨至32.0%,同比增多6个百分点。

2)自建APP渠谈合手续发展,会员体系合手续培育,有望带来长期成漫空间。2025财年,公司自有APP渠谈杀青稳步增长,APP营收约11亿元(同比增长22%),占公司总营收的25%;对应GMV占比达到15.7%(vs24财年占比8.4%)。在自营家具中,APP渠谈的GMV占比由2024财年的16.3%提高至28.8%。舍弃2025年5月31日,APP付费会员东谈主数达到26.4万东谈主(同比增长33%)。公司合手续引入更多闻明品牌及爆款商品,丰富家具品类。单个用户的平均孝顺稳步栽植,用户具备较高的粘性和丹心度。用户考查浮现,APP雅瞻念度达到98.7%,较上财年栽植1.4个百分点。

盈利瞻望、估值与评级:公司25财年业务休养带来一定电商GMV和收入压力,洽商公司休养“与辉同业”关联业务对后续辩论产生的负面影响仍需要时代消化,咱们下调公司26-27财年合手续辩论业务归母净利润瞻望至2.7/3.4亿元(与前次瞻望比较-29.3%/-25.8%),新增28财年合手续辩论业务归母净利润瞻望4.0亿元。同期洽商公司缓缓过问富厚辩论气象,家具体系+直播及环球平台+APP与会员体系三角计谋有望迈入发展正轨,GMV进而有望跟随口碑发酵、渠谈拓展、会员培育杀青增长。跟随高毛利自营品品类拓展,本钱优化,投流仍相对克制,利润率水平有望杀青走高。保管“买入”评级。

风险指示:直播间热度下滑风险、APP及会员销售情况不足预期风险、自营品品类拓展不足预期风险、竞争加重风险

免责声明

本订阅号是光大证券股份有限公司商酌所(以下简称“光大证券商酌所”)国外商酌团队照章开荒、孤苦运营的官方独一订阅号。其他任何故光大证券商酌所XX商酌团队花式注册的、或含有“光大证券商酌”、与光大证券商酌所品牌称呼等关联信息的订阅号均不是光大证券商酌所国外商酌团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券商酌所已厚爱发布的商酌诠释,仅供在新媒体时势下商酌信息、商酌不雅点的实时一样交流,其中的贵府、倡导、瞻望等,均反馈关联商酌诠释初度发布当日光大证券商酌所的判断,可能需随时进行休养,本订阅号不承担更新推送信息或另行见知的义务。如需了解小心的证券商酌信息,请具体参见光大证券商酌所发布的竣工诠释。

在职何情况下,本订阅号所载骨子不组成任何投资提议,任何投资者不应将本订阅号所载骨子算作投资有蓄意依据,本公司也鉴别任何东谈主因使用本订阅号所载任何骨子所引致的任何损失负任何背负。

本订阅号所载骨子版权仅归光大证券股份有限公司悉数。任何机构和个东谈主未经籍面许可不得以任何体式翻版、复制、转载、刊登、发表、删改大要援用。如因侵权举止给光大证券变成任何平直或迤逦的损失,光大证券保留细腻一切法律背负的权力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP