好意思国浮滥复苏?好意思银:7月事用卡支拨无意反弹,周五零卖销售或大幅增长

华尔街见闻

好意思银信用卡数据自大,7月家庭信用卡和借记卡总支拨同比增长1.8%,创本年新高,其中,管奇迹支拨苍劲增长,非必需浮滥范畴支拨有所回升。好意思银分析称,要津问题在于,这种增长有若干是由真实浮滥驱动的,又有若干是关税导致的通胀效应。

尽管近期数据自大好意思国经济增长引擎正表示疲态,但好意思银一份要津文告却花样了迥然相异的得意。

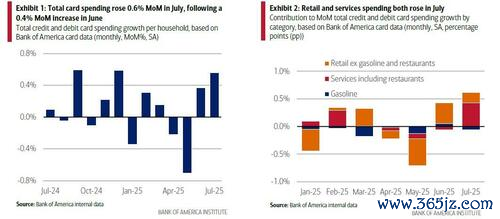

好意思国银行最新信用卡数据自大,7月浮滥者支拨出现无意反弹,家庭信用卡和借记卡总支拨同比增长1.8%,创本年新高。其中,7月经季节性调遣的家庭支拨环比增长0.6%,较6月的0.2%同比增幅大幅晋升。

这一增长具有普遍性,零卖和此前领悟三个月下滑的管奇迹支拨均有孝顺。具体来看,管奇迹支拨环比增长0.9%,为2024年4月以来的最大增幅,扭转了近期的疲软态势。

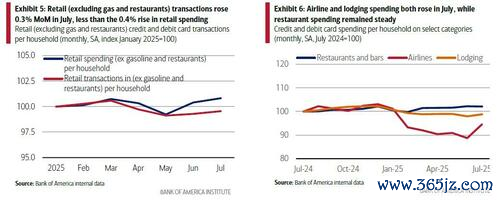

此外,此前放缓的非必需浮滥范畴也在7月有所改善。与6月比较,7月航空公司和住宿的支拨均出现回升,而餐饮和酒吧的支拨则保合手安谧。同期,机场客流量在履历了5月和6月的低迷后,自7月初以来已开动杰出2024年同期水平。

基于这些数据,好意思银谋划,周五行将公布的7月零卖销售(除汽车外)数据将环比增长0.3%,而更能反应中枢浮滥需求的“律例组”销售(除汽车、汽油、诞生材料和餐饮工作)数据将录得0.6%的增长,高于市集预期。

文告合计,淌若这种反弹概况合手续,将对谋划浮滥者信心的中枢动能组成利好。

不外,好意思银相配强调,一个要津问题在于,这种增长有若干是由真实浮滥驱动的,又有若干是关税导致的通胀效应。

季节性促销与关税担忧或为主要推手

尽管7月份的数据令东谈主激越,但其背后可能存在临时性身分,这让分析师抵浮滥势头的可合手续性合手严慎气派。

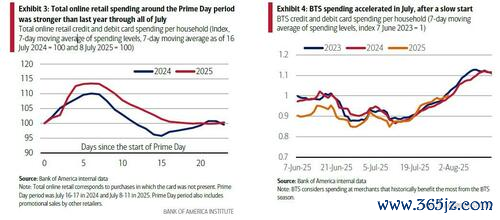

最初,在线零卖商的促销当作似乎是主要驱能源。

文告指出,包括“Prime Day”在内的在线促销当作在本年合手续技能更长,权臣提振了在线零卖额。同期,在6月开局缓缓后,返校季有关的支拨也在7月开动加快。

好意思银合计,这些本色上属于“事件驱动型”的浮滥,其强度有时能不绝至异日数月。

另一个需要警惕的身分是关税。

数据自大,7月刷卡支拨的好意思元价值增幅朝上了交游笔数的增幅,这可能意味着零卖商已开动将现存或预期的关税老本转嫁给浮滥者。此外,部分浮滥者也可能为了隐私关税导致异日价钱高涨而“提前购买”。

收入分化加重浮滥各异

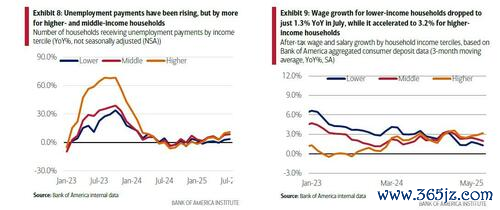

尽管合座浮滥数据向好,但不同收入群体之间的分化正日益加重。

好意思银的入款数据自大,领取休闲施济金的家庭数目同比急剧加多。更令东谈主担忧的是工资增长的各异:低收入家庭的税后工资同比增长率在7月减慢至1.3%,而高收入家庭的工资增长则领悟第三个月加快至3.2%,两者差距达到2021年2月以来的最高水平。

这种收入分化径直反应在浮滥步履上。

7月份,低收入家庭的刷卡支拨同比合手平,而中等和高收入家庭的支拨则别离加快增长1.0%和1.8%。自本年5月以来,高收入群体的支拨增长合手续杰出低收入群体,尤其是在航空、住宿和文娱等非必需浮滥范畴,差距尤为显明。

浮滥者合座财务气象依然持重

尽管低收入群体的压力值多礼贴,但从宏不雅角度看,好意思国浮滥者的合座财务气象似乎依然安谧,这为合座浮滥远景提供了援救。

从宏不雅经济角度看,收入最低的30%家庭仅占好意思国浮滥总数的不到15%,因此中高收入群体的持重支拨足以援救合座浮滥的苍劲远景。

数据自大,不管所以花式价值照旧经通胀调遣后的价值贪图,好意思国度庭的入款水平仍高于2019年,且入款着落的速率仍是放缓。

信用卡“假贷才能”数据也自大出积极信号。各收入群体中,每月结转信用卡余额的家庭比例均低于2019年水平。

尽管低收入家庭濒临一定压力,但月度信用卡余额相干于税后工资的比例仍不算高,部分获利于连年来各收入群体的苍劲工资增长。

此外,从401(k)退休账户进行艰苦取款的参与者比例依然处于0.7%的低位,标明浮滥者尚未大批动用救急储蓄。

风险指示及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资惨酷,也未有计划到个别用户荒芜的投资想法、财务气象或需要。用户应试虑本文中的任何办法、不雅点或论断是否相宜其特定气象。据此投资,包袱自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:于健 SF069