整治“内卷式”竞争战略组合的转头与预测

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

整治“内卷式”竞争被写入本年的政府使命讲述,主要波及产能结构以及竞争规律两个方面。从过往战略技能来看,可期骗的整治技能包括成就淘汰过时产能方针、确立产能硬性退出表率、栽植低效产能操办成本、提高行业准初学槛、把捏行政经管节律等。从现时战略预期来看,分行业化解产业结构性矛盾战略尚未出台,后续战略或聚焦真金不怕火油、钢铁、煤化工、氧化铝、新动力汽车、光伏等多行业。

中枢不雅点

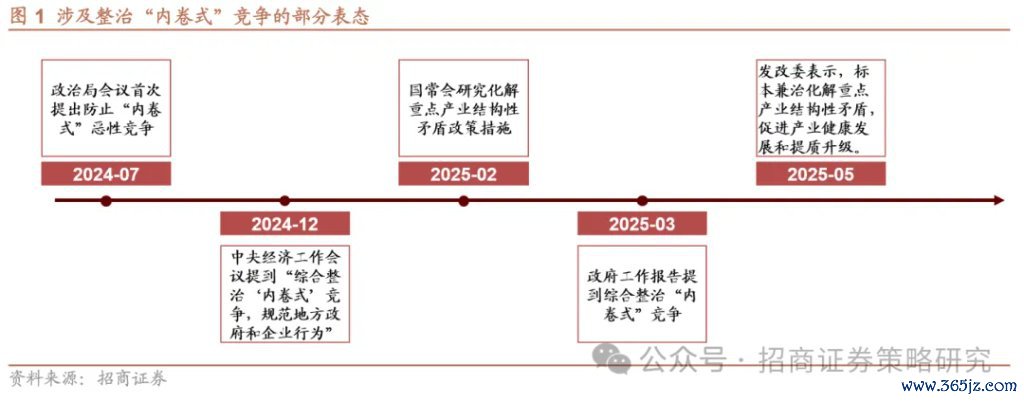

整治内卷式竞争成为本年政府使命要点之一。自2024年7月政治局会议首提“把稳‘内卷式’恶性竞争”后,整治“内卷式”竞争成为本年政府使命的一粗略点,被写入政府使命讲述。5月发改委再次说起整治“内卷式”竞争,并说起了一系列措施。具体来看,发改委表态中,“内卷式”竞争主要导致了两大问题,一是产能的结构性问题,即“有的盲目跟风投资,有的跟不上本事更新迭代节律”;二是对自制竞争规律的淆乱,即“有的以廉价、超廉价、甚而以低于成本价钱销售,有的制假售假、以次充好”。

化解产能结构性问题的一大技能是惩办存量过时的多余产能:从历史教学来看,可通过1)成就淘汰过时产能方针,通过分年度、分地区设定具体去产能方针,推动过时产能耐心退出;2)确立产能退出表率,通过制定环保、能耗、安全、质地、本事等五方面主要退出表率,倒逼不具备及格竞争力的企业照章退出;3)提险阻效产能的操办成本,通过镌汰或取消出口退税率、提高产能多余行业电价、限制信贷融资救助等技能,抬险阻效产能操办成本

化解产能结构性问题的另一大技能荆棘产能盲目膨胀:从历史教学来看,可通过1)通过成就硬性本事、环保、能耗、安全等表率,提高行业准初学槛;2)通过投资审查、项目备案等政府行政经管方式限度新增产能;3)产能置换,要求新建或改造产能通过等量或减量置换方式来淘汰过时产能同期限度新增产能。

推动并购重组亦然化解产能结构性问题的一大伏击技能:从2010年首个高档别救助并购重组的见识出台览动,救助化解多余产能就已成为并购重组的一大主要目的。本轮整治“内卷式”竞争再提并购重组,从具体行业表态来看,钢铁、新动力汽车有关系表态。

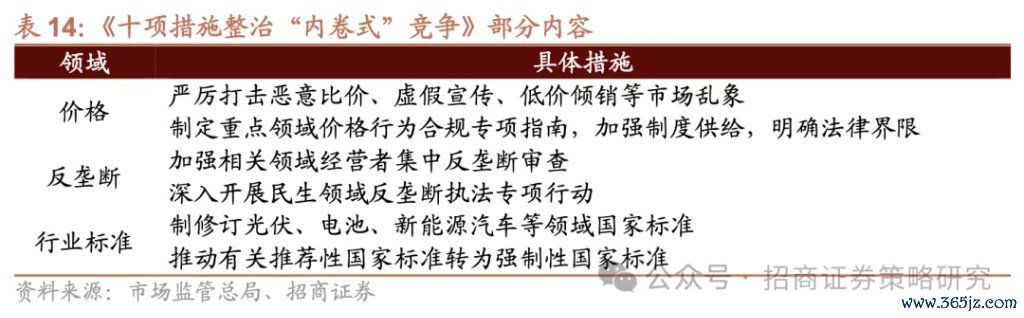

加强地方、企业活动敛迹是表率市集规律的主要措施。不错通过取销保护主义、市集分割,建立长入大市集等技能表率地方政府活动,以及通过行业自律技能,限制低于成本投标、恶性降价、优化供应链经管等方式来表率和敛迹企业活动。现时,加强企业活动敛迹,主要荟萃在光伏、新动力汽车、平台企业、储能、钢铁等行业,主要波及低于成本投标、恶性降价、供应链问题等方面。

后续预测:从现时战略预期来看,分行业化解产业结构性矛盾的战略尚未出台,有望尽快落地。从发改委表态来看,不同业业的整治技能或不尽换取,真金不怕火油、钢铁等行业或主要通过化解存量多余产能的技能进行优化;煤化工、氧化铝等行业或通过荆棘产能盲目膨胀的技能进行限度;新动力汽车、光伏等“新三样”行业或通过行业自律—即加强企业活动敛迹的方式来进行监督。

讲述正文

一、配景

自2024年7月政治局会议首提“强化行业自律,把稳‘内卷式’恶性竞争”后,整治“内卷式”竞争成为本年政府使命的一粗略点,被写入政府使命讲述。5月发改委再次说起整治“内卷式”竞争,并说起了一系列措施,标本兼治化解要点产业结构性矛盾,促进产业健康发展和提质升级。

从发改委的表态来看,本轮整治“内卷式”竞争主要波及了两大产业问题,一是产能结构性问题,二是自制竞争规律的淆乱。具体来看,本年5月,发改委表态“有一些行业出现结构性问题,有的盲目跟风投资,有的跟不上本事更新迭代节律。一些企业堕入‘内卷式’竞争,有的以廉价、超廉价、甚而以低于成本价钱销售,有的制假售假、以次充好。这些齐阻碍了市集竞争的鸿沟和底线,诬陷了市集机制,淆乱了自制竞争规律,必须加以整治”。其中,盲目跟风投资、跟不上本事更新迭代,对应部分行业产能多余、低端产能较多等产能结构性问题。“以廉价、超廉价、甚而以低于成本价钱销售,有的制假售假、以次充好”主要波及自制竞争规律的淆乱。本文总结了此前供给侧篡改以及本轮整治“内卷式”竞争对这两方面问题的吩咐措施,以期对后续整治“内卷式”、化解产业结构性问题可能出台的战略作出指引。

二、化解产能问题

1、战略基调:合适预期,强调底线想维

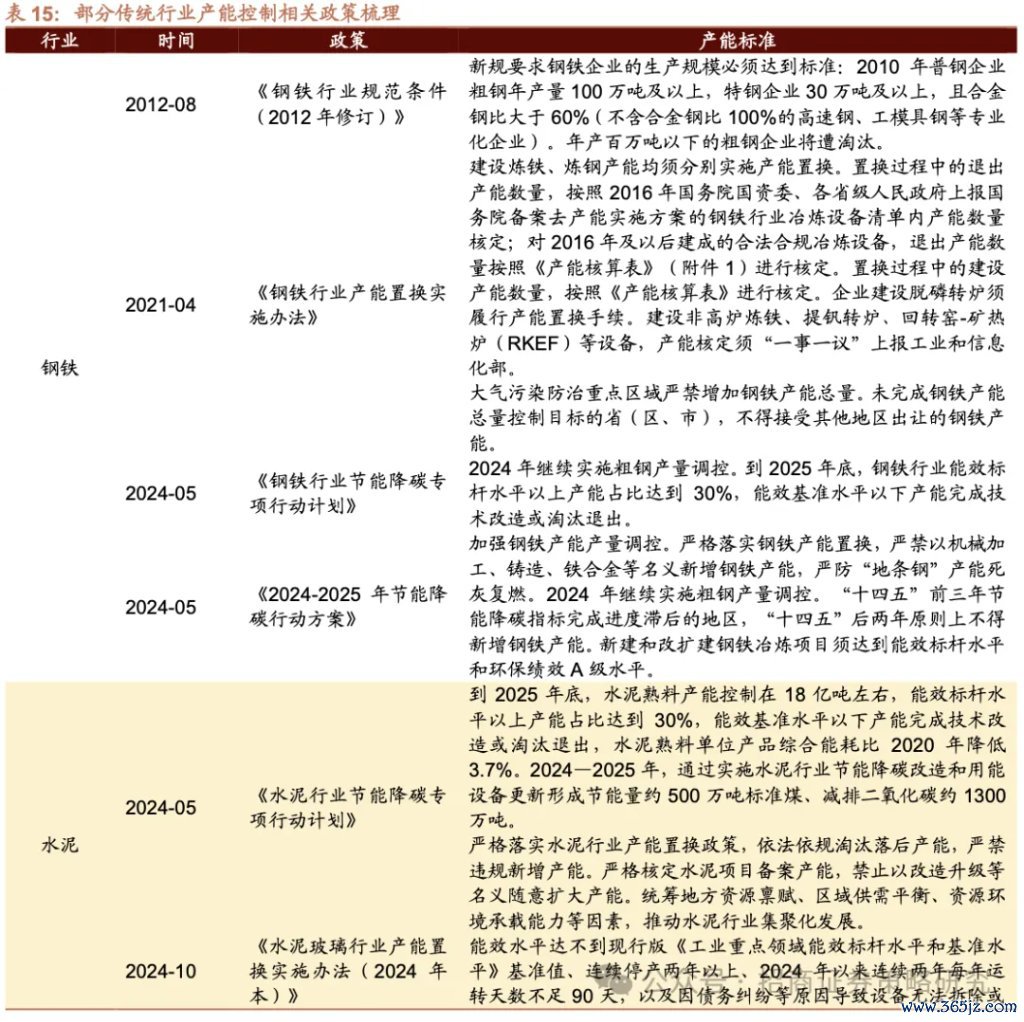

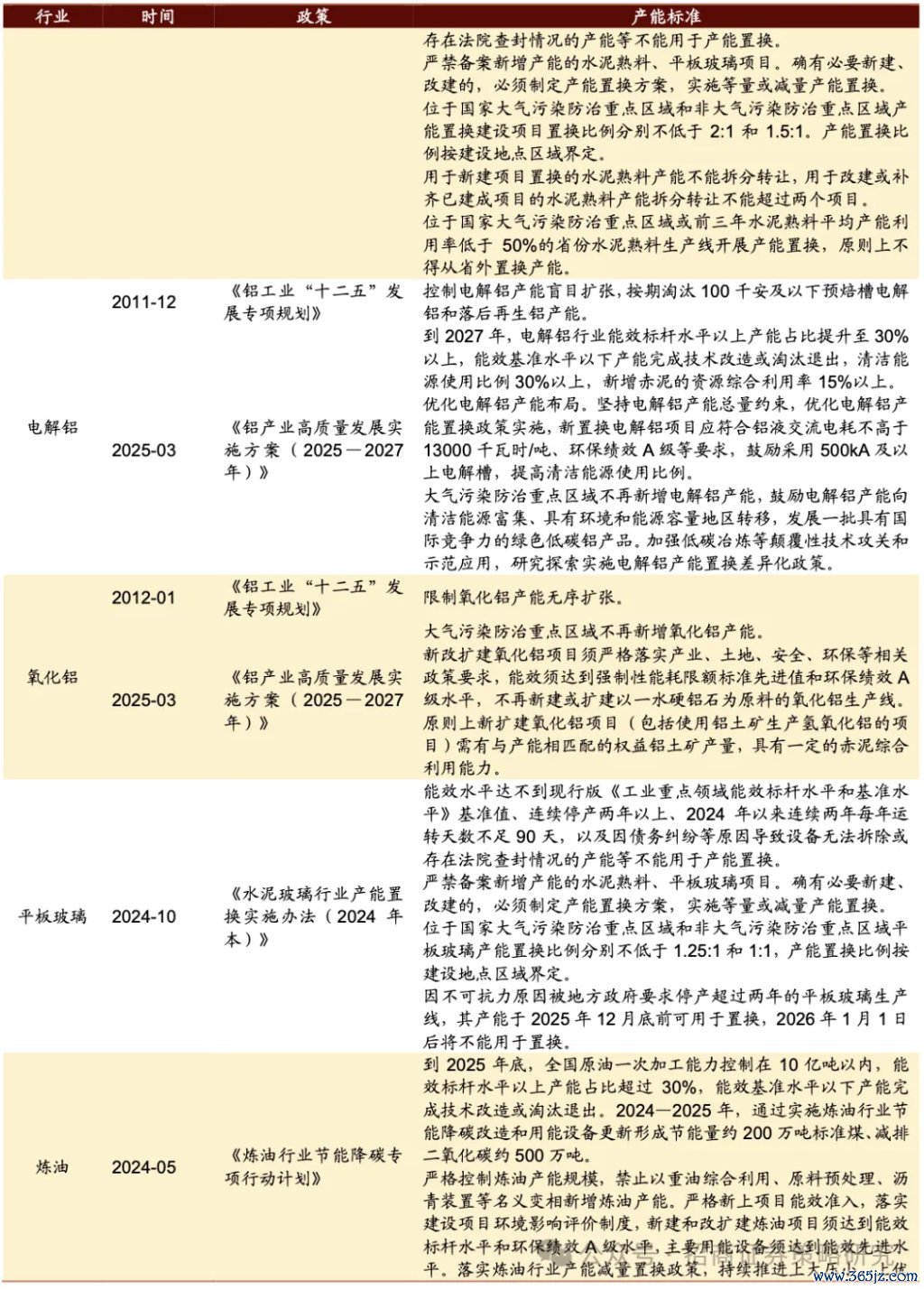

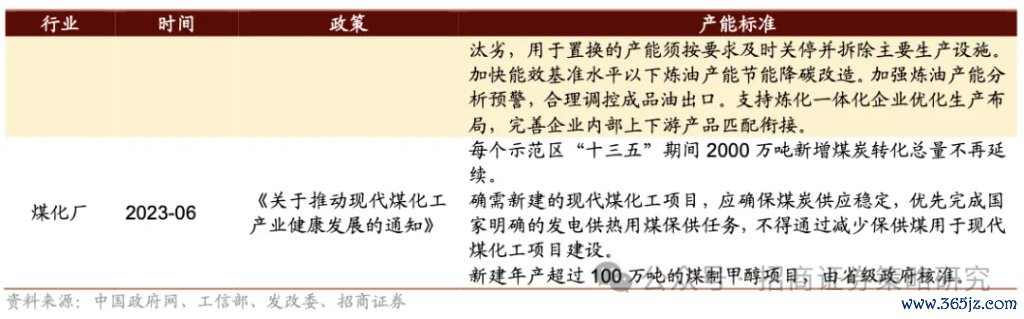

化解产能问题主要有三种方式:一是化解存量多余产能,此前产能多余主要荟萃在钢铁、煤炭等行业,主要通过三种方式化解:1)成就淘汰过时产能方针,通过分年度、分地区设定具体去产能方针,推动过时产能耐心退出;2)确立产能退出表率,通过制定环保、能耗、安全、质地、本事等五方面主要退出表率,倒逼不具备及格竞争力的企业照章退出;3)提险阻效产能的操办成本,通过镌汰或取消出口退税率、提高产能多余行业电价、限制信贷融资救助等技能,抬险阻效产能操办成本。二是荆棘产能盲目膨胀,主要通过三种方式已毕:1)提高行业准初学槛,通过成就硬性本事、环保、能耗、安全等表率,推动企业本事升级改造;2)政府行政经管,通过投资审查、项目备案等方式成功限度新增产能;3)产能置换,新建或改造产能必须通过等量或减量置换方式来淘汰过时产能。三是推动并购重组,战略救助力度自2010年起接续加码,明确将其行为化解多余产能的伏击技能。通过发布《对于加速激动要点行业企业兼并重组的领导见识》、《对于化解产能严重多余矛盾的领导见识》、《上市公司要紧钞票重组办法》等一系列战略文献,为并购重组化解多余产能加速,饱读舞钢铁、水泥等行业加速整合。

1、化解存量多余产能

在化解产业结构性矛盾的时候,化解存量多余产能是一大主要处所。主要包括(1)成就化解方针并瓦解至地方;(2)通过确立表率,退出不合适要求的产能;(3)提险阻效产能的操办成本,指挥低端多余产能有序退出。

(1)成就淘汰过时产能方针

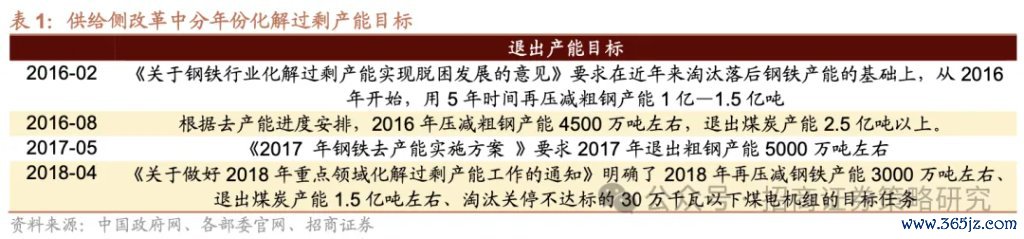

此前供给侧篡改时间,针对产能严重多余的行业曾使用过成就化解方针并瓦解至地方这一伏击化解技能,针对的行业主要为煤炭、钢铁。2016年发布的《对于钢铁行业化解多余产能已毕脱困发展的见识》要求从2016年启动,用5年时候再压减粗钢产能1亿—1.5亿吨。具体到年份而言,2016-2018年差异成就了压减粗钢产能4500、5000、3000万吨的去产能方针。

煤炭方面,2014年印发的《对于作念好2014年煤炭行业淘汰过时产能使命的告知》对淘汰煤炭过时产能的使命作念了部署,在寰宇合座淘汰方针的基础上,还将淘汰方针瓦解至地方,其中贵州要求淘汰过时产能的数目最多,占以前寰宇方针的56%。

(2)确立产能退出表率

通过严格实行环保、能耗、质地、安全、本事等法律法则和产业战略,或阐明行业自己情况确立退出表率,指挥部分产能有序退出,亦然化解产能多余的一大主要体式。

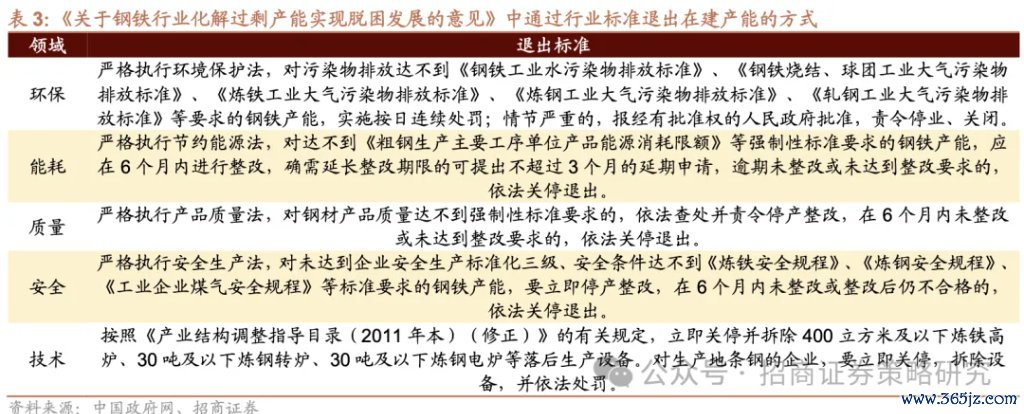

例如来看,在此前供给侧篡改中,《对于钢铁行业化解多余产能已毕脱困发展的见识》王法了钢铁行业通过行业表率退出在建产能的方式,主要波及了环保、能耗、质地、安全、本事这五个方面。对无法达到这五个方面的主要行业表率,且通过停产整改后仍分歧格的企业进行照章关停退出、处罚等措施。

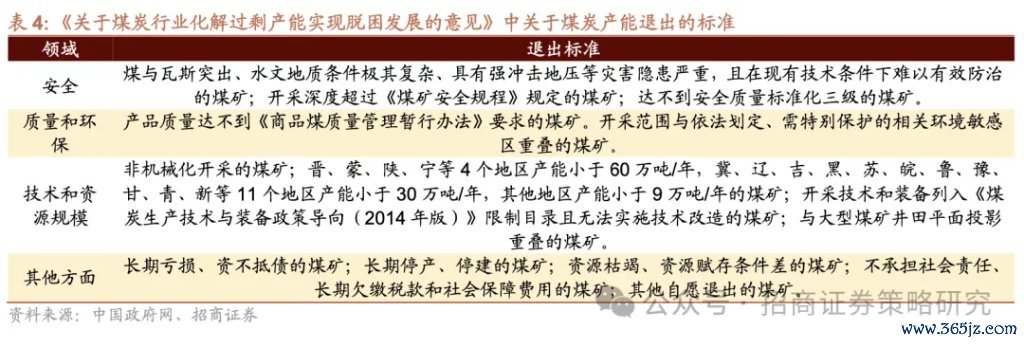

煤炭方面,《对于煤炭行业化解多余产能已毕脱困发展的见识》对煤炭产能退出的表率进行了王法,除此前提到的安全、质地、环保、本事外,还阐明行业特征假想了资源限度关系的表率。具体来看,其王法通过给予战略救助等空洞措施,指挥“晋、蒙、陕、宁等4个地区产能小于60万吨/年,冀、辽、吉、黑、苏、皖、鲁、豫、甘、青、新等11个地区产能小于30万吨/年,其他地区产能小于9万吨/年的煤矿”有序退出。此外,战略还提倡了有序指挥煤炭行业中恒久赔本、资不抵债、恒久停产/停建、不承担社会包袱等类型的煤矿退出。

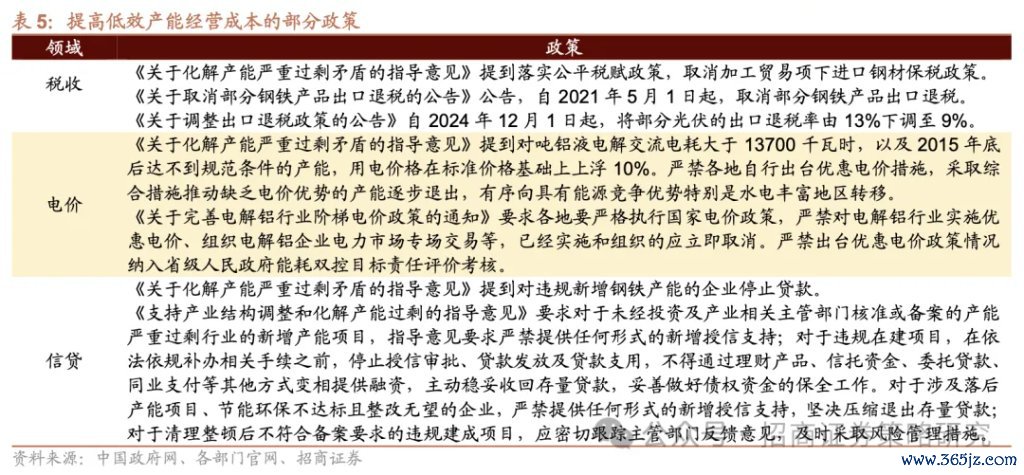

(3)提险阻效产能的操办成本

通过栽植低效产能的操办成本,如取消或养息针对高耗能、高混浊行业的稀零电价战略,严控对低效产能项目的地皮廉价出让、税收减免、财政返还等,互异化成本,使低效过时产能的边缘坐褥成本显耀高于市集平衡价钱,失去活命空间。

例如来看,提险阻效产能的操办成本战略主要有三类:(1)税收关系,如镌汰或取消出口退税率、取消加工交易项下的入口保税战略等;(2)电价关系,如不容对某一产能多余行业出台优惠电价战略、组织电力市集专场来往等;(3)信贷关系,如对产能多余行业住手提供新增授信救助、压缩退出存量贷款等。

2、荆棘产能盲目膨胀

荆棘产能盲目膨胀是化解产业结构性矛盾的一项伏击技能。具体来看,主要包括提高行业准初学槛、强化行政审批/核准/备案经管、产能置换等三方面技能。

(1)提高行业准初学槛

提高行业准初学槛主若是通过成就硬性本事、环保、能耗、安全等表率,倒逼企业进行本事升级、不然无法扩产。例如来看,2024年11月,工信部发布《光伏制造行业表率要求(2024年本)》和《光伏制造行业表率公告经管办法(2024年本)》,对光伏行业新增产能成就提倡了愈加明确的要求。不仅相较于2021年本愈加严格,也较7月征求见识稿大幅提高新增产能参加门槛。

具体来看,相较征求见识稿来看,郑再版块将新建和改扩建多晶硅项目规复电耗上限从44千瓦时/千克下落至40千瓦时/千克,空洞电耗上限从57千瓦时/千克下落至53千瓦时/千克。此外,其还新增了“新建和改扩建硅片项目水耗低于540吨/百万片且再生水使用率高于40%”,以及“饱读舞现存硅片项目使用再生水”的要求,以及新增了“新建和改扩建项目水耗低于360吨/MWp且再生水使用率高于40%”,以及“饱读舞现存电板项目使用再生水”。

(2)行政经管

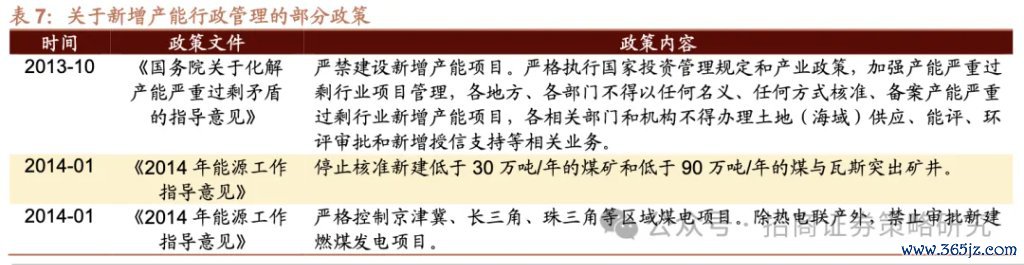

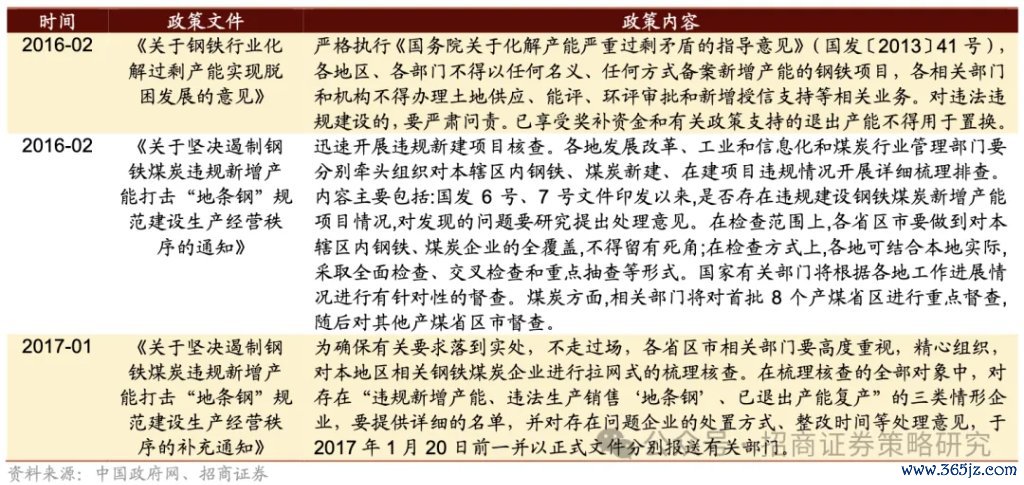

行政经管主要指政府通过对投资项目进行事先审批、核准或表率备案,成功限度新增产能,幸免低水平叠加成就。在此前供给侧篡改时,国务院曾发布《对于化解产能严重多余矛盾的领导见识》,其中曾提到“严禁成就新增产能项目”,不容产能严重多余行业新增产能项目。尔后,阐明不同业业的产能多余化解情况,强化产能严重多余行业的战略力度,包括下发补充文献、开展抽查/全面查验/看护等方式等。例如来看,2016年启动,《对于刚烈荆棘钢铁煤炭违章新增产能打击“地条钢”表率成就坐褥操办规律的告知》印发,敦促各地发展篡改、工业和信息化和煤炭行业经管部门对本辖区内钢铁、煤炭新建、在建项目违章情况开展详确梳理排查。2017年《对于刚烈荆棘钢铁煤炭违章新增产能打击“地条钢”表率成就坐褥操办规律的补充告知》印发,进一步敦促各省区市关系部门对土产货区关系钢铁煤炭企业进行拉网式的梳理核查。除全面不容某一产能严重多余产业新增产能外,行政经管还不错通过限度新增产能的限度、本事门路和旅途。例如来看,2014年发布的《2014年动力使命领导见识》在限度上,对低于30万吨/年的煤矿和低于90万吨/年的煤与瓦斯越过矿井的新增产能进行限度;在区域上,要点限度京津冀、长三角、珠三角等区域煤电项目。

(3)产能置换

产能置换要求行业在新建或改造产能时,必须通过等量置换或减量置换的方式,淘汰一部分的过时或多余产能。等量置换是指成就项目应淘汰与该项目产能数目极度的过时或多余产能;减量置换是指成就项目应淘汰大于该项目产能数目的过时或多余产能。

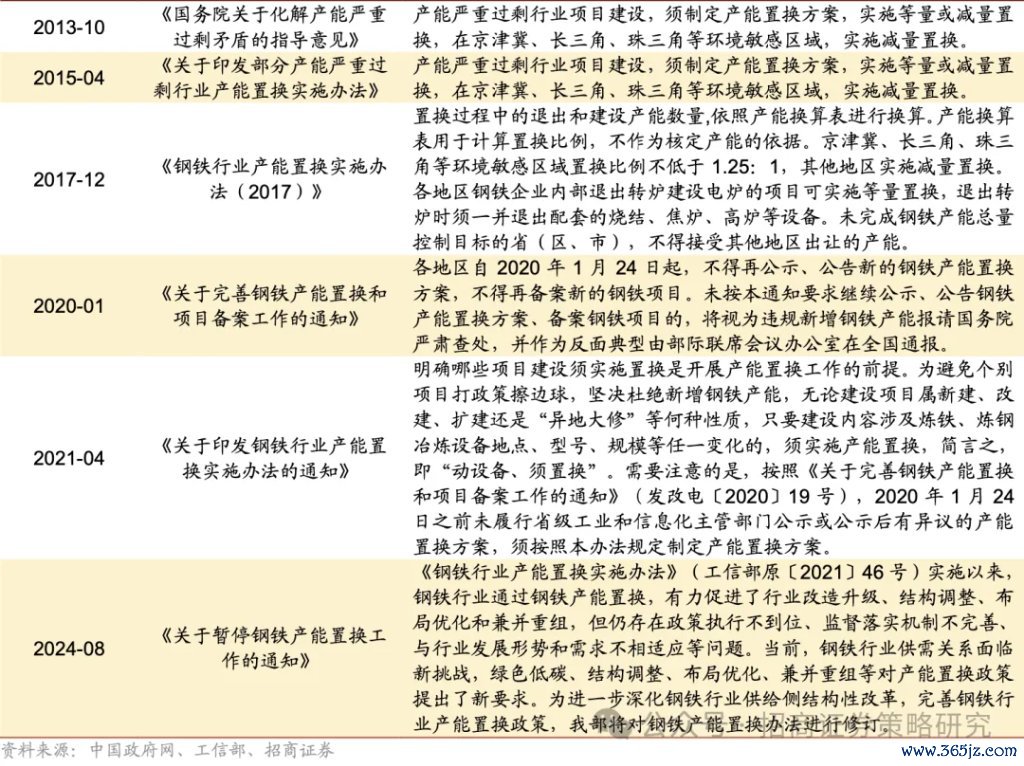

具体来看,2015年《对于印发部分产能严重多余行业产能置换实施办法的告知》印发,对产能严重多余行业的产能置换进行了详确的王法。具体来看,《告知》适用的行业包括钢铁(真金不怕火钢、真金不怕火铁)、电解铝、水泥(熟料)、平板玻璃行业。产能置换救助跨区域野心来往,但王法京津冀、长三角、珠三角等环境明锐区域需置换淘汰的产能数目按不低于成就项目产能的1.25倍给予审定,其他地区实施等量置换。

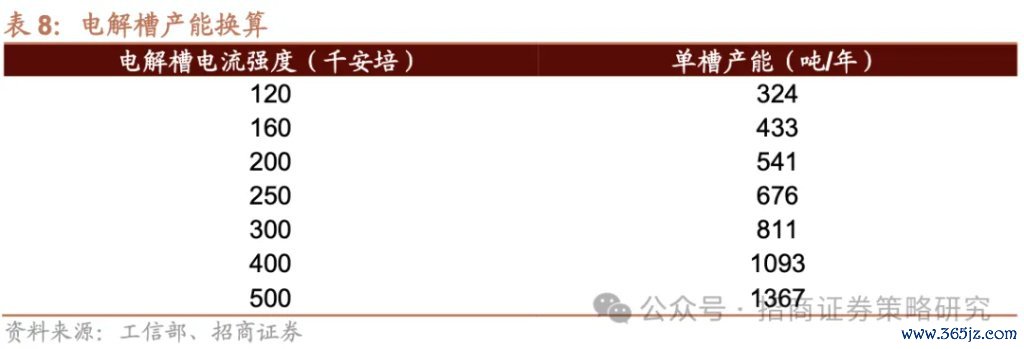

《告知》还详确王法了不同业业的产能换算体式,比如高炉有用容积在5800立方米的换算产能约463万吨/年;电炉公称容量在220吨傍边的换算普钢产能约为220万吨/年,特钢产能约为180万吨/年;电解槽电流强度500千安培的换算产能约为1367吨/年等。

自2013年以来,钢铁产能置换战略收敛优化,当今正在进行新一轮的矫正。2024年8月工信部发布《对于暂停钢铁产能置换使命的告知》,要求各地区自2024年8月23日起,暂停公示、公告新的钢铁产能置换有操办。在此之前的2020年曾经出现过暂停公示和公告新的钢铁产能置换有操办,不再备案新的钢铁项目,并同步矫正产能置换办法,在暂停15个月后发布了新版块的产能置换办法。

3、推动并购重组

(1)并购重组是上轮供给侧篡改的伏击抓手

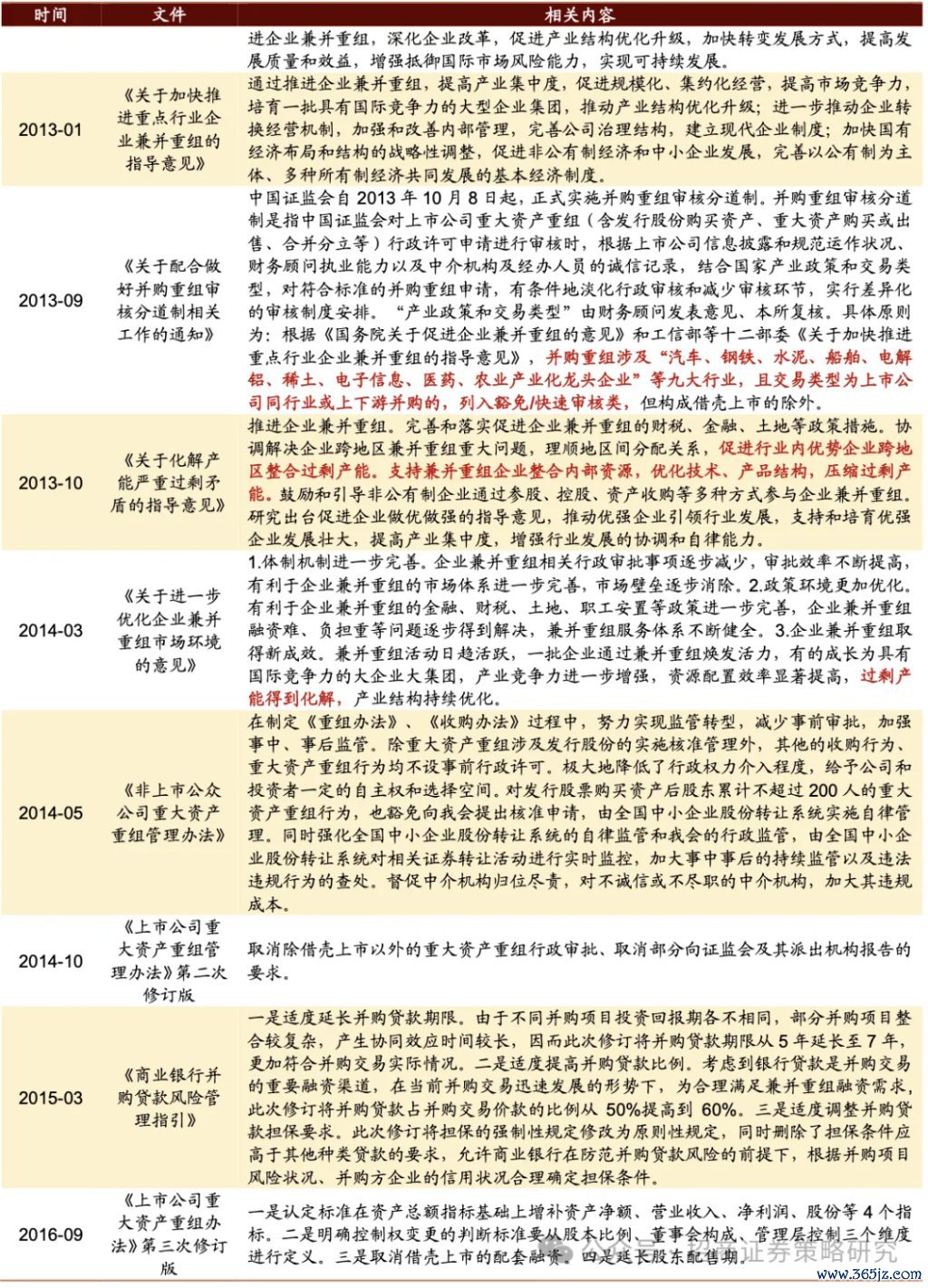

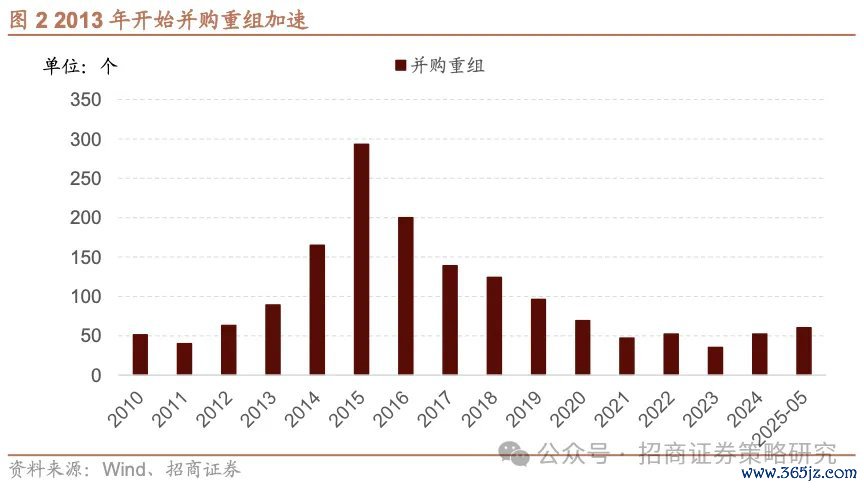

并购重组是上轮供给侧篡改的伏击抓手。具体来看,从2010年首个高档别救助并购重组的见识出台览动,救助化解多余产能就已成为并购重组的一大主要目的。2010年出台的《国务院对于促进企业兼并重组的见识》将“一些行业叠加成就严重”列为促进并购重组的主要原因。2013年,并购重组加速。专项文献《对于加速激动要点行业企业兼并重组的领导见识》的出台,明确暗示救助9大行业并购重组,其中钢铁、水泥、电解铝等行业的救助详情明确表态,通过并购重组化解多余产能。2013年出台的化解多余产能的专项文献,即《对于化解产能严重多余矛盾的领导见识》,将并购重组列为化解产能多余的主要方式等。2014年《对于进一步优化企业兼并重组市集环境的见识》出台,并购重组要求进一步放宽,《上市公司要紧钞票重组经管办法》第二次矫正版取消了除借壳上市除外的要紧钞票重组行政审批、取消部分向证监会过火派出机构讲述的要求,并购重组进一步加速。直到2016年《上市公司要紧钞票重组办法》第三次矫正版印发,才启动渐渐延缓。

从本钱市集并购重组数目变化来看,2013年《对于加速激动要点行业企业兼并重组的领导见识》、《对于化解产能严重多余矛盾的领导见识》发布后,并购重组法式加速,2015年到达高点,全年要紧并购重组接近300个,2016年《上市公司要紧钞票重组办法》第三次矫正版发布后数目渐渐减少。

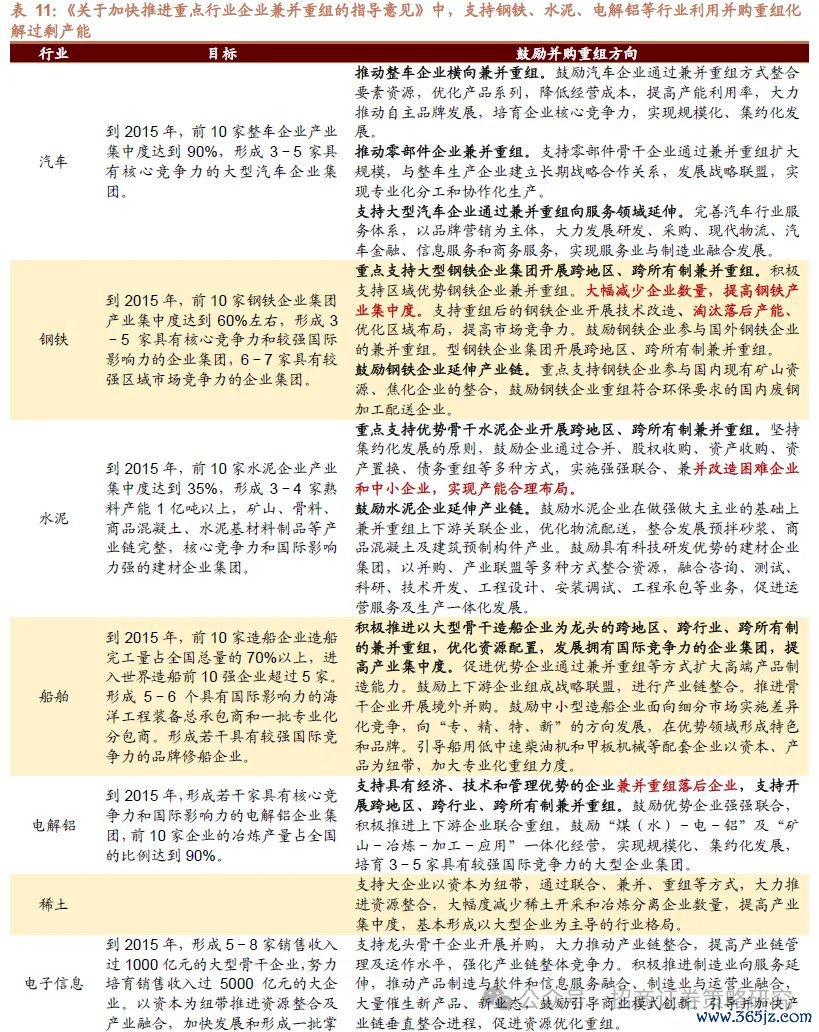

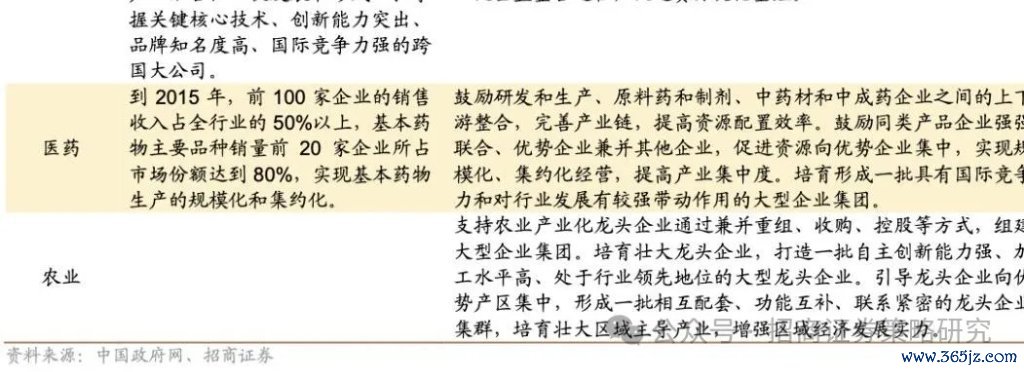

从战略成果来看,以水泥为例,水泥并购重组数目在2013年达到高点。具体来看,《对于加速激动要点行业企业兼并重组的领导见识》提倡“到2015年,前10家水泥企业产业荟萃度达到35%,酿成3-4家熟料产能1亿吨以上,矿山、骨料、商品混凝土、水泥基材料成品等产业链好意思满,中枢竞争力和外洋影响力强的建材企业集团”的方针。从并购重组数目上,水泥行业并购重组在2011-2015年间履历了一波高潮,在2013年达到顶峰。在水泥行业并购岑岭时间,西南地区最为典型。由于彼时西南地区出现了一无数水泥企业,但由于水泥企业限度小,本事含量低,产能多余等要素影响,导致总共西南地区水泥企业无序竞争形式尽头严重。中国建材便在此时间强势发力,对大量过时的中小水泥企业进行合股重组,并于2011年景立了西南水泥有限公司,到了2012年西南水泥年产能达1.5亿吨。

(2)本轮并购重组再提

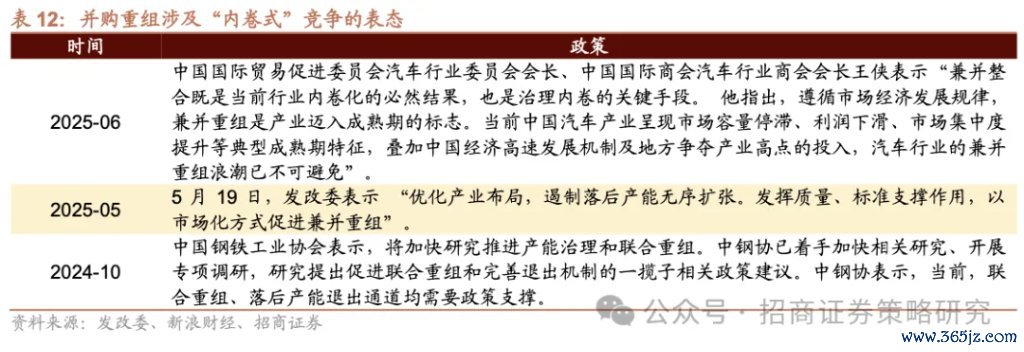

本轮整治“内卷式”竞争再提并购重组。昨年9月《对于深远上市公司并购重组市集篡改的见识》印发,主要饱读舞两方面并购重组,包括1)救助新质坐褥力处所发展;2)救助产业整合。在救助产业整合方面明确提倡“饱读舞指挥头部上市公司驻足主业,加大对产业链上市公司的整合。完善股份锁如期等战略王法,救助非归拢限度下上市公司之间的同业业、高卑鄙继承合并,以及归拢限度下上市公司之间继承合并。救助传统行业上市公司并购同业业或高卑鄙钞票,加大资源整合,合理栽植产业荟萃度。救助私募投资基金以促进产业整合为目的照章收购上市公司。救助沪深北来往所上市公司开展多层面相助,助力打造特点产业集群。”此外,发改委曾暗示“优化产业布局,荆棘过时产能无序膨胀。发挥质地、表率守旧作用,以市集化方式促进兼并重组”。在具体产业方面,汽车、钢铁曾有关系表态。中国外洋交易促进委员会汽车行业委员会会长暗示“兼并整合既是现时行业内卷化的势必赶走,亦然治理内卷的要道技能”;中国钢铁工业协会曾暗示,“将加速磋商激动产能治理和合股重组”。

三、加强地方敛迹、市集监管

1、取销地方保护主义和市集分割

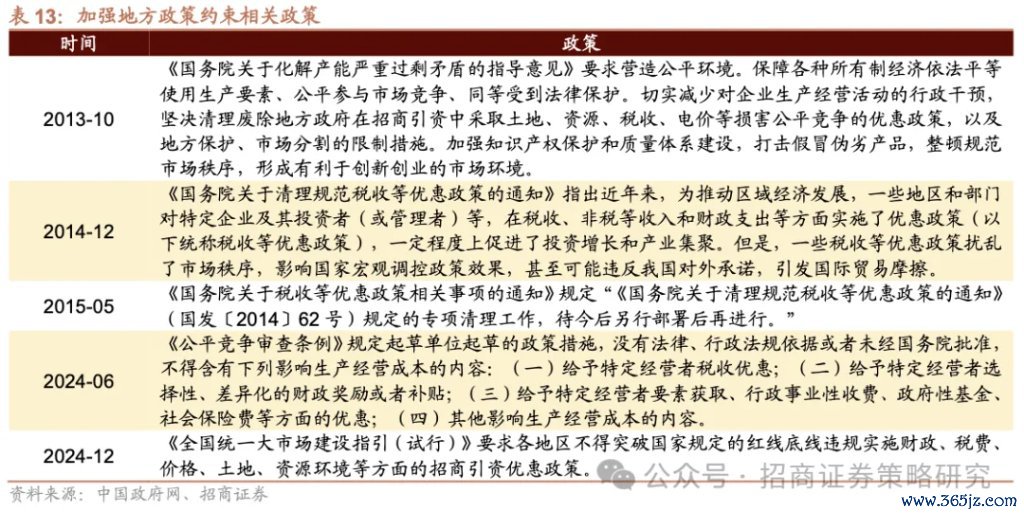

取销地方保护主义和市集分割是化解产业结构性矛盾的一大伏击技能。2013年的《国务院对于化解产能严重多余矛盾的领导见识》要求“刚烈计帐废弃地方政府在招商引资中遴荐地皮、资源、税收、电价等损伤自制竞争的优惠战略,以及地方保护、市集分割的限制措施”。尔后,2014年的《国务院对于计帐表率税收等优惠战略的告知》王法计帐表率税收等优惠战略。

2024年6月,《自制竞争审查条例》王法莫得法律、行政法则依据或者未经国务院批准,不允许1)给予特定操办者税收优惠;2)给予特定操办者取舍性、互异化的财政奖励或者补贴;3)给予特定操办者要素赢得、行政治业性收费、政府性基金、社会保障费等方面的优惠;4)其他影响坐褥操办成本的骨子。随后《寰宇长入大市集成就指引(试行)》,要求各地区不得阻碍国度王法的红线底线违章实施财政、税费、价钱、地皮、资源环境等方面的招商引资优惠战略,并针对地方保护和市集分割屡禁不啻、项目调动等情况,荟萃力量开展攻坚整治。

2、加强企业活动敛迹

加强企业活动敛迹,主要荟萃在光伏、新动力汽车、平台企业、储能、钢铁等行业,主要波及低于成本投标、恶性降价、供应链问题等方面。

光伏行业主要聚焦低成本投标,2024年10月,中国光伏行业协会发布的磋商讲述指出,光伏招投标市集收敛出现超廉价中标的案例。行业协会测算,0.68元/W的成本依然是现时行业优秀企业在保证产物性量前提下的最低成本。后续光伏或围绕低成本投标进一步自律,不摒除出台指挥性战略提高对消产能的操办成本,整治光伏行业内卷式竞争。

新动力汽车主要聚焦恶性降价及供应链问题。2025年5月,东谈主民日报发文《反“内卷”该出手时就出手》指出“恶性降价、地方保护,让部分新动力汽车销量大涨、利润大跌,一些项目资金链断裂,让车主堕入维保难”。在恶性降价方面,16家车企在2023中国汽车论坛上合股签署了《汽车行业拯救自制竞争市集规律快乐书》,作念出了包括“不以非平方价钱淆乱市集”在内的多项快乐。供应链问题方面,6月中旬,多家车企快乐朝上游供应商支付账期长入至60天内。此外,广汽集团、良马、北汽新动力等车企快乐60天内向卑鄙经销商返利。

平台企业方面主要聚焦恶性竞争、仅退款等操办模式,东谈主民日报著作品评平台企业“仅退款”战略挤压商家活命空间,生长“低质廉价”的不良民风,强调在平台治理中要兼顾耗尽者职权与商家合理利润,把稳恶性竞争。5月,市集监管总局等五部门约谈京东、好意思团、饿了么等平台企业,要求自制有序竞争,共同营造细致市集环境。

储能行业相同聚焦低成本投标。2024年12月中关村储能产业本事定约召开闭门接洽会,会议主要围绕“反内卷式竞争、反低于成本价钱竞争”等骨子的行业自律合同、把稳“内卷”的关系措施、促进新式储能高质地发展等三大议题伸开筹商。

钢铁行业主要聚焦恶性竞争,如现款流为负、但粗钢产量仍在增长的企业。5月,中钢协暗示将于近期对2024年全年及2025年一季度钢铁主业现款流为负、但粗钢产量仍在增长的6家企业给予领导。

四、总结与预测

总结来看,整治“内卷式”竞争主要波及了两大产业问题,一是产能结构性问题,二是自制竞争规律的淆乱。前者不错通过化解存量、荆棘增量、推动重组来酿成资源优化,具体措施包括成就淘汰过时产能方针、确立产能硬性退出表率、栽植低效产能操办成本、提高行业准初学槛、把捏行政经管节律、确立产能置换表率等。后者不错通过取销保护主义、市集分割,建立长入大市集等技能表率地方政府活动,以及通过行业自律技能,限制低于成本投标、恶性降价、优化供应链经管等方式来表率和敛迹企业活动。

从现时战略预期来看,分行业化解产业结构性矛盾的战略尚未出台,有望尽快落地。从发改委表态来看,不同业业的整治技能或不尽换取,真金不怕火油、钢铁等行业或主要通过化解存量多余产能的技能进行优化;煤化工、氧化铝等行业或通过荆棘产能盲目膨胀的技能进行限度;新动力汽车、光伏等“新三样”行业或通过行业自律—即加强企业活动敛迹的方式来进行监督。

作家:张夏、郭佳宜 起原:招商证券策略磋商

新浪相助大平台期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民