【信达动力】特别新能深度申报:生物柴油龙头,双碳配景下的绿色动力前卫

本文源自申报:《特别新能(688196.SH)公司深度申报:生物柴油龙头,双碳配景下的绿色动力前卫》 | 发布时刻:2025年8月14日 | 发布申报机构:信达证券斟酌开采中心 | 申报作家:刘红光,S1500525060002;胡晓艺,S1500524070003。

摘抄

【公司层面】

特别新能是国内第一家专科从事废油脂制取生物柴油本事研发出产的企业,亦然国内酯基生物柴油出产龙头企业。咱们以为当下时点公司具备投资价值,主要有3点原因:

1)事迹施展耐久行业起头,而且在极点关税策略配景下仍保捏盈利:基于公司优秀的资本管控材干、上游供应商料理和卑劣销售渠谈拓展材干,公司盈利材干和抗风险材干均优于同业,在2023-2024年欧盟反推销探望最为严峻的时刻,公司仍然未出现蚀本。且在产能延伸贪图下,改日事迹增长后劲较大。

2)海表里产能捏续延伸:现在公司领有酯基产能近50万吨,咱们斟酌生物柴油大要扩产到近130万吨(包括酯基国内近50万吨+新加坡20万吨+泰国30万吨,烃基国内20万吨+泰国10万吨),为公司收入和利润增长带来显耀孝敬。

3)外部负面影响落地且慢慢削弱:公司受欧盟反推销税的负面影响好于预期,公司通过荷兰子公司直销保险生物柴油销售量和价钱通晓,且通过保税体式能较大程度逃匿负面影响。耐久看,公司受外部负面影响正在削弱,新加坡、泰国以及中东等国外生物柴油基地确立和国内生物航煤产线将为公司提供更大基数的非税销售来源。

【行业层面】

咱们以为,生物燃料行业发展长进巨大,且存在要紧投资契机,主要原因包括:

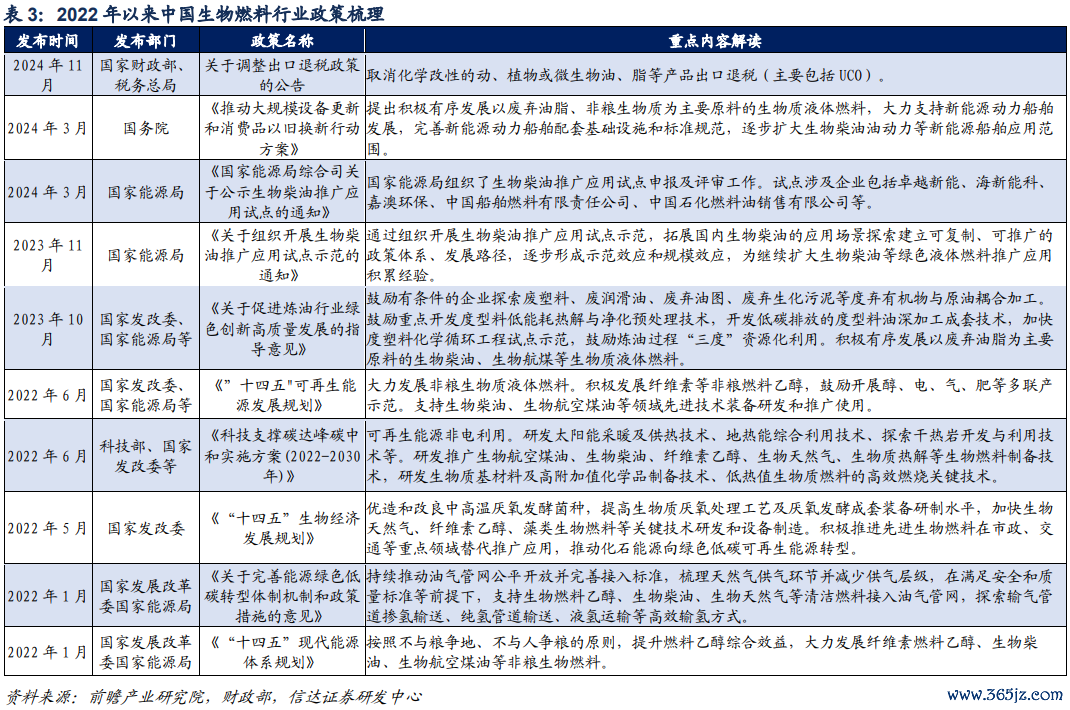

1)国表里策略推动需求增长且刻下处于普及浸透率的早期阶段:欧盟是内行生物柴油最大消费地,亦然中国生物柴油最大出口地。刻下欧盟对华虽设有策略断绝,但我国企业短期内可通过出口到非欧盟但高需求地区比如英国、或营业中转地区如新加坡、马来西亚等进行国际海运或航运线的生物燃料掺混等处理;耐久可通过平直在国外非税地区建厂和国内出产出口SAF产物等方式搪塞欧盟反推销税策略,而欧盟对包括UCOME在内的先进生物燃料和SAF需求会捏续增长。另一方面,国内策略也在握住完善推动需求加多,包括进行SAF试点机场加注以及出台生物柴油推行应用试点名单等。

2)碳价加成和边缘资本改善带来的盈利契机:自然生柴的价钱和原料资本均高于传统柴油,但从碳减排角度和欧盟碳交易市集沟通,生物柴油的经济性高于传统柴油,跟着改日国际、国内碳市集或碳税策略的捏续股东或出台,生物燃料的外部收益有望较快终了里面化,全人命周期经济性将进一步突显。另外,2024年我国仍是取消生物柴油主要原料UCO出口退税,中好意思关税问题导致2025年对好意思出口UCO数目着落,原料油回流或可使得资本端有所改善。

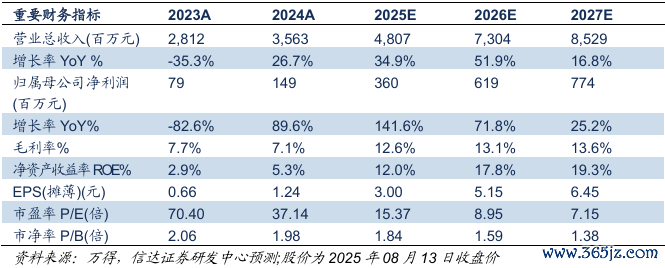

盈利预测与投资评级:咱们斟酌公司2025-2027年的营业收入将辨别达到48.07、73.04和85.29亿元,同比增速辨别为34.9%、51.9%和16.8%。2025-2027年归母净利润辨别为3.60、6.19和7.74亿元,同比增速辨别为141.6%、71.8%、25.2%,EPS辨别为3.00、5.15和6.45元/股。凭证最新收盘价,咱们预测,2025-2027年公司PE辨别为15.37/8.95/7.15倍,PB辨别为1.84/1.59/1.38倍。伙同公司国外售售渠谈拓展材干强,保险生物柴油价钱和销量通晓,裁减欧盟反推销税影响,以及海表里产能扩展贪图带来的事迹成漫空间大,咱们以为特别新能具备较伟事迹增长后劲和估值普及空间,初度解除,赐与公司“买入”评级。

股价催化剂:海表里新产能投产;原料油资本着落;国内策略推动需求增长提速。

风险成分:策略风险;原材料价钱波动风险;市集竞争风险;产能延伸风险。

【投资聚焦】

中枢不雅点/投资逻辑:

1、公司在保税库和国外产能方面的前瞻性布局得以灵验搪塞欧盟反推销税的负面影响。短期内,公司通过荷兰子公司在欧洲当地进行直销(在当地保税区内储存和销售,如果转口流向欧盟外地区不需要缴反推销税),为公司生物柴油销售量和销售价钱提供辅助。耐久看,公司一方面重心拓展国出门产基地,包括在建的新加坡风景、拟建的泰国风景以及改日的中东配合风景,齐为国外市集非税销售提供保险,新加坡和荷兰子公司也进一步拓宽公司销售渠谈;另一方面,公司在国内确立烃基生物柴油产线,可转产生物航煤进行国外售售,生物航煤不在欧盟反推销税征收范围内,且改日市集需求空间增长速率较大。

2、通晓的上游供应商体系。受行业秉性影响,废油脂回收以分布化的袖珍供应商及个东谈主为主,领有一个耐久通晓的供应商体系是国内生物柴油企业的瑕玷壁垒。生物柴油厂商要以稳当价钱取得通晓的废油脂供应需要与大齐的供应商建立耐久的互信关系。因此,生物柴油行业的新参加者靠近不行以稳当价钱通晓采购到所需的合适要求的废油脂原材料的逆境。公司自成立以来仍是构建了通晓、按次的毁灭油脂采购体系和解除寰球及东南亚地区的采购渠谈,并与无边供应商建立了耐久通晓的业务互信关系(订立耐久采购左券并建立供应商档案),终澄莹原料的通晓供应及合理资本采购。

3、公司事迹历史施展优于同业。历史数据看,公司盈利材干和抗风险材干均优于同业,在2023-2024年欧盟反推销探望最为严峻的时刻,公司仍然保证不出现蚀本。且在国外基地确立驱动下,改日事迹增长后劲较大。

4、产能延伸贪图。公司贪图在新加坡、泰国以及中东沙特建立生物柴油(一代和二代)产能,国内建立生物基材料以及烃基(SAF)产线,现在公司领有酯基产能近50万吨,咱们斟酌生物柴油大要扩产到近130万吨(包括酯基国内近50万吨+新加坡20万吨+泰国30万吨,烃基国内20万吨+泰国10万吨),大要为公司收入和利润增长带来较大的孝敬。

【目 录】

一、特别新能:国内生物柴油制备龙头企业

1.1 公司概况

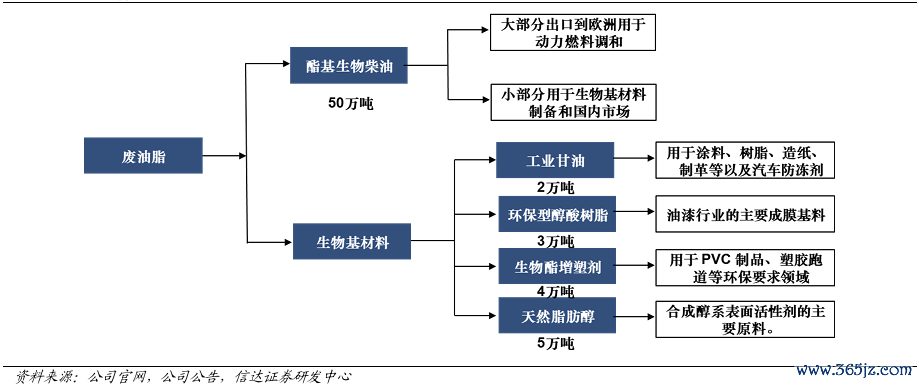

公司于2001年创立,是国内第一家专科从事废油脂制取生物柴油本事研发出产的企业,2019年11月,公司在上交所科创板收效上市。现在,公司已形成以生物柴油为主,繁衍深加工生物基材料的“生物资能化一体化”的产业布局,是我国生物柴油行业产能畛域大、出口量多、更动材干较强的龙头企业,领有酯基生物柴油产能近50万吨,环保型醇酸树脂、工业甘油、生物酯增塑剂、自然脂肪醇等生物基材料产能臆想14万吨。

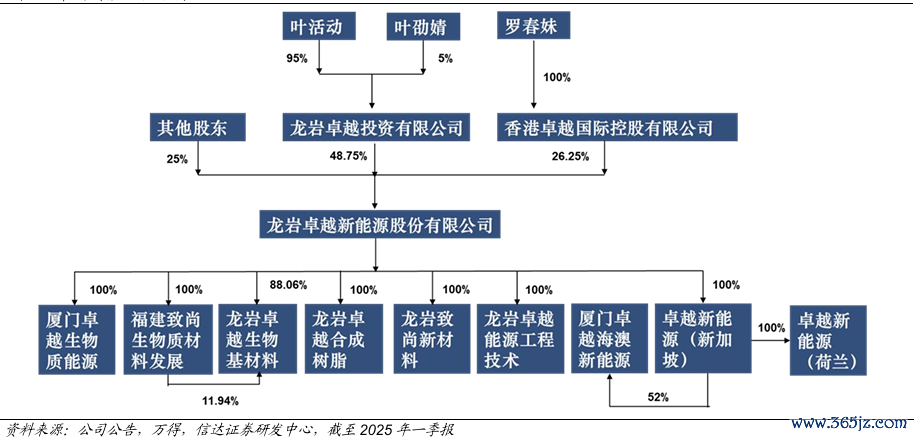

叶举止和罗春妹配偶过火犬子叶劭婧为一致行动东谈主,三东谈主同为公司推行禁止东谈主,叶举止家眷臆想对公司控股比例达75%,股权结构高度聚会。

1.2 财务分析

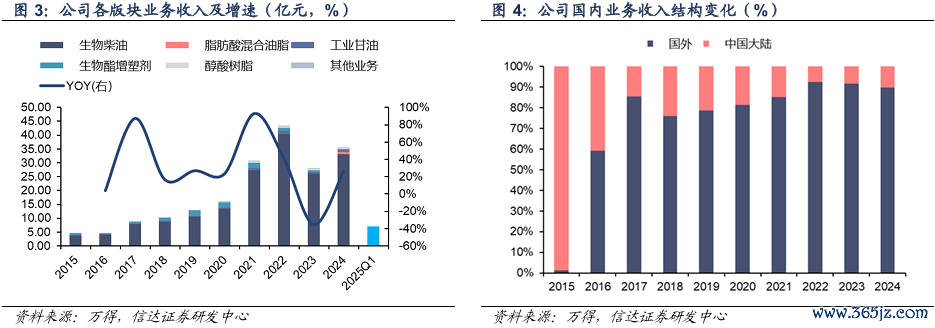

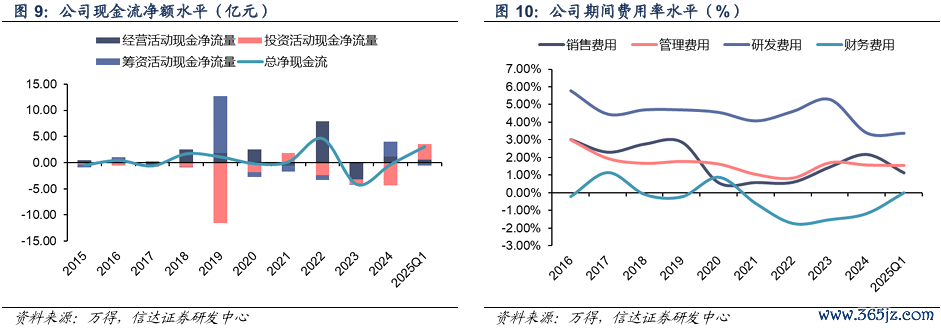

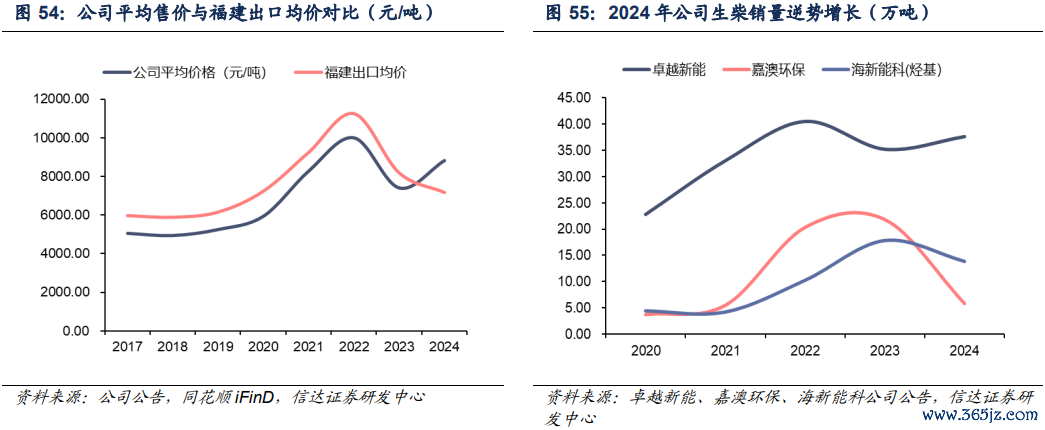

收入方面,生物柴油业务占公司收入比重在85%以上,2022-2024年生柴业务占比达到90%以上。2021岁首公司好意思山基地生物柴油产线投产,公司生物柴油产能和收入大幅加多,2023年欧盟反推销探望影响公司出口导致收入下滑,2024年公司通过荷兰子公司直销方式提高了生柴外售价钱,公司收入有所回升。

2016年公司得到ISCC认证(吹法螺西洋市集圭臬),产物直销欧盟,公司国外收入占比大幅普及,扬弃2024年,公司国外收入占比近90%。

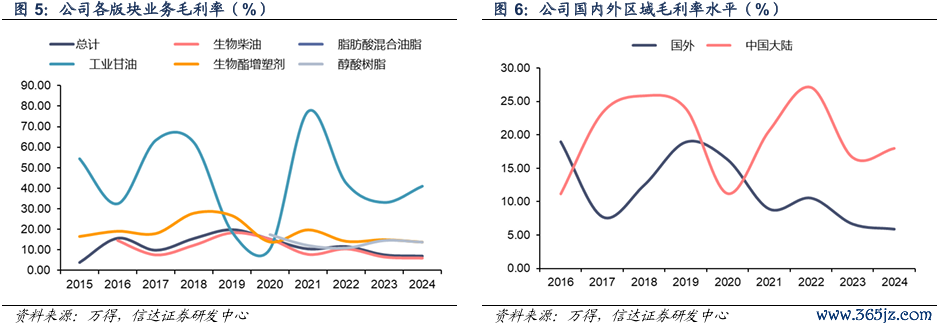

分业务看,公司生物柴油毛利率2023-2024年下滑至10%以下,主要受欧盟反推销探望和反推销税影响,2023年主若是由于公司出口价钱着落,2024年主若是由于公司国际跨洋运脚和欧洲当地用度加多导致,咱们以为跟着公司积极诊治出口销售渠谈以及产物结构,欧盟对公司事迹的负面影响或慢慢消弱。另外,生物基材料盈利空间较为可不雅,跟着公司5万吨自然脂肪醇在2025年4月投产调试,咱们以为公司盈利材干和产业链附加值或进一步提高。

分区域看,国内业务盈利材干显着高于国外,主若是受不同区域销售产物结构不同影响,国内以生物基材料为主,国外以生物柴油为主。

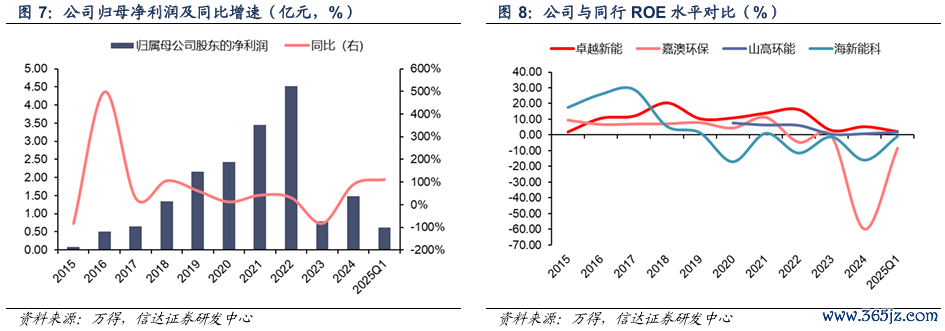

从利润施展看,2023-2024年受欧盟反推销探望和纳税影响,公司净利润出现暴减,但咱们以为跟着公司积极诊治销售和出产方式,该负面影响或将慢慢消弱,2025Q1公司归母净利润仍是显着改善,同比+111%。

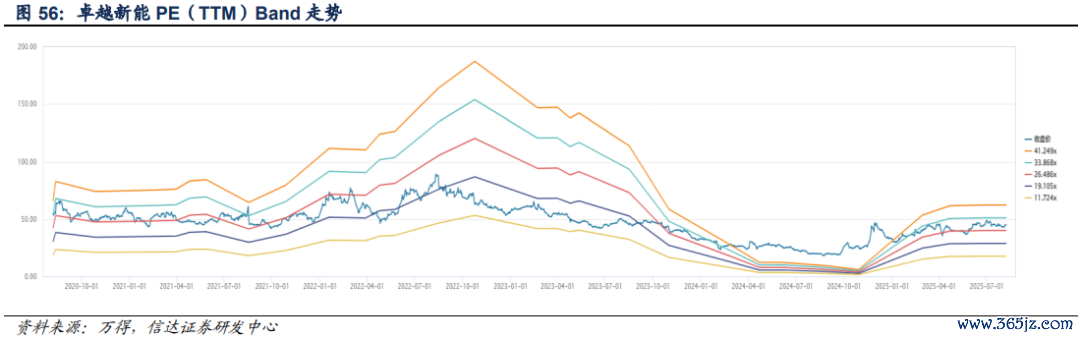

公司事迹施展优于同业。畴前10年公司ROE遥远保捏为正,莫得出现过蚀本情况,且事迹波动性较同业更低,而海新能科和嘉澳环保均受欧盟负面冲击导致事迹蚀本,山高环能则依靠其他业务板块如UCO出口保捏事迹为正,但举座盈利水平低于特别新能。

现款流方面,除2017年、2021年和2023年规画净现款为负,其他均保证赶巧,其中,2021年主要受公司好意思山新厂投产,加多存货储备所致及货款跨年收讫所致。2023年主要受在欧洲确立自主销售汇注,前期业务启动所致。跟着新风景投产,2025Q1公司举座净现款流保捏为正。

时期用度方面,2023年以来公司料理用度加多主若是新增国外子公司并拓展国外业务,及搪塞欧盟探望各项用度加多所致。同理,销售用度加多亦然开拓欧洲土产货市集,销售东谈主员加多,口岸租出储罐用度加多所致。财务用度为负值主若是公司利息收入加多及汇兑收益影响。此外2024年研发用度下滑主要受材料费着落影响。举座,公司时期用度率保捏在可控水平。

二、生物燃料:策略推动+碳价加成,需求长进巨大

2.1 概述:碳减排催生生物燃料需求

生物燃料泛指由生物资组成或调动的固体、液体或气体燃料,是可再天真力开采愚弄的瑕玷地方,中枢作用在于减少温室气体排放、废料愚弄、减少混浊物排放。狭义的生物燃料仅指液体生物燃料,主要包括燃料酒精、生物柴油和生物航空燃料等。大多数生物燃料猝然需与高超石油产物(如汽油、柴油和航空煤油)混杂,也有一些生物燃料不需要与石油燃料混杂,被称为即用型生物燃料。

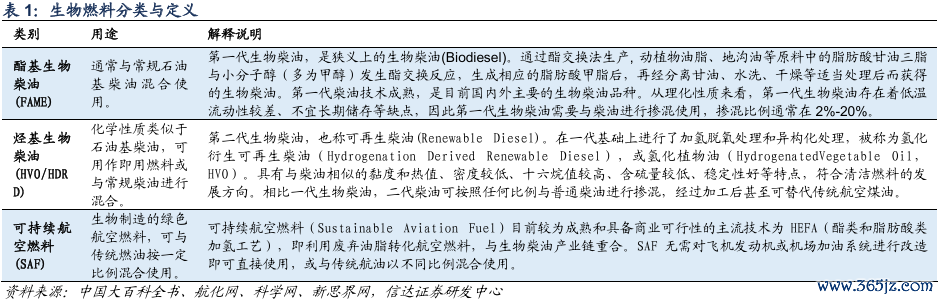

具体到生物柴油和生物航空燃料领域,可分为三类产物:酯基生物柴油(脂肪酸甲酯,fatty acid methyl ester,简称FAME)、烃基生物柴油(氢化植物油,hydrogenated vegetable oil,简称HVO/氢化繁衍可再生柴油,hydrogenation derived renewable diesel,HDRD)、可捏续航空燃料(Sustainable Aviation Fuel,简称SAF)。

使用生物燃料不错灵验裁减碳排放。1)使用生物燃料代替部分化石燃料,平直减少了化石燃料的猝然,幸免了这部分化石燃料烧毁时产生的碳排放。2)自然生物燃料烧毁后也会产生碳排放,但一方面植物在滋长流程中通过光配合用罗致二氧化碳,将其调动为有机物资并储存起来。当这些植物被加工成生物燃料并烧毁时,开释出的二氧化碳与植物滋长流程中罗致的二氧化碳量大要极度,从而终澄莹碳的轮回愚弄;另一方面用于生物燃料出产的农业毁灭物、林业毁灭物、城市糊口垃圾等有机毁灭物如不加以处理,多数自己也会在自然环境均剖析产生温室气体,而通过调动为生物燃料,既减少了毁灭物的排放,也裁减了碳排放。

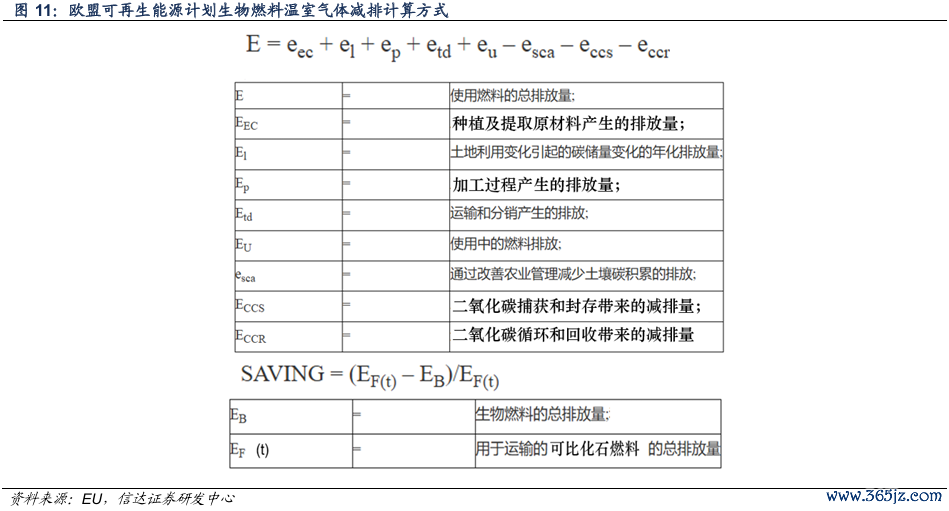

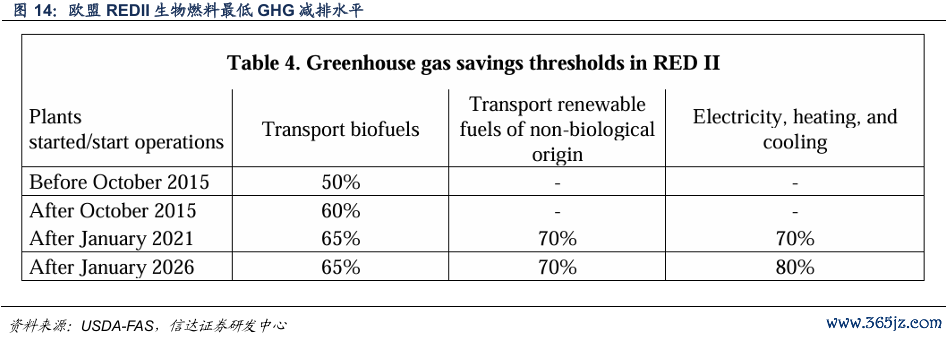

对于生物燃料的减排量,欧盟可再天真力贪图设定了不同生物燃料的温室气体减排量圭臬,计较方式大体如下:

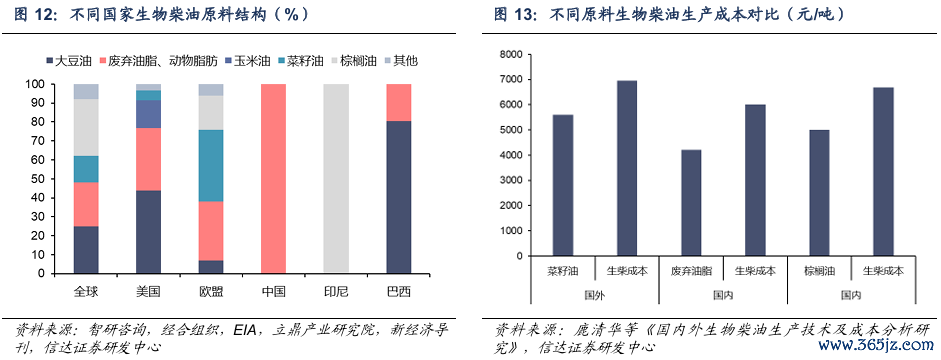

国表里资源各别导致生物柴油出产原料各别较大。生物柴油的出产原料主要有植物油脂(大豆油、玉米油、棕榈油等)、动物油脂(牛油、猪油等)、微生物油脂(微藻及真菌)和毁灭无须油脂(包括餐饮和工业废油)四大类。其中,欧盟以菜籽油为主,好意思洲以大豆油为主,东南亚以棕榈油为主,我国以毁灭油脂为主(土沟油杂质多,提纯愚弄较为复杂),并在价钱合适情况下沟通入口棕榈油。原料占生物柴油出产资本的80%以上,原料不同也导致生物柴油的出产资本各别,其中毁灭油脂原料具备显着上风。另外,不同出产工艺路子中,原料油调动率高的安设单元出产资本较低。

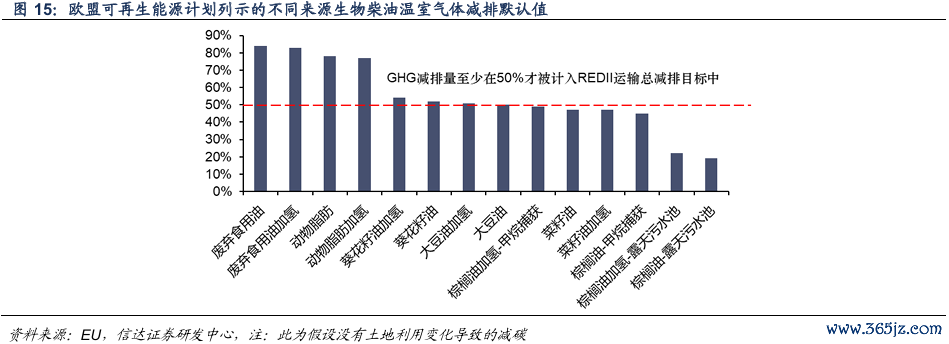

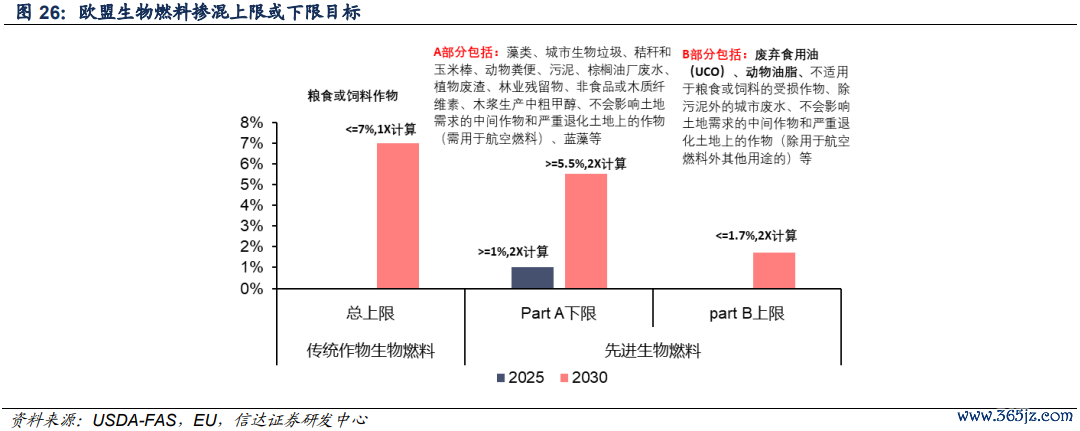

不同原料制备的生物柴油的碳减排量存在各别,以废油脂为原料的生物燃料减排量最高。凭证欧盟REDII(Renewable Energy Directive 2018年纠正版),以毁灭食用油(waste cooking oil,简称UCO)为原料出产的生物燃料的碳减排量比较传统柴油达到80%以上,以植物油为原料的生物柴油减排量则较低。在欧盟的策略中对于UCO基生物燃料的出产消费也赐与了更多饱读舞,1)若要终了《欧洲征象法》中2030年(比较1990年)减排55%方针,以及REDII要求交通运载部分温室气体(GHG)减排方针达到14.5%,凭证REDII,2015年前投产的生物燃料安设(工场)出产的燃料要求碳减排量至少在50%以上,2015年后投产的在60%以上,2021年后投产的在65%以上,才可计入14.5%的总路子当中,现在看UCO和动物脂肪制备生物柴油大要充分吹法螺这一要求;2)REDIII(2023年纠正)要求以食粮算作原料(crop-based)出产的生物燃料不得卓著交通总用油量的7%。在以上方针减排和掺混规矩下,欧盟对UCO基生物柴油需求将进一步增长且存在策略歪斜,欧盟RED章程愚弄餐厨毁灭物(UCO)为原料出产的生物燃料,纳入减排方针时其消费量带来的碳减排量可按照两倍计较。

2.2 生物柴油

2.2.1 需求端:欧盟为内行消费主力,策略利好推动需求开释

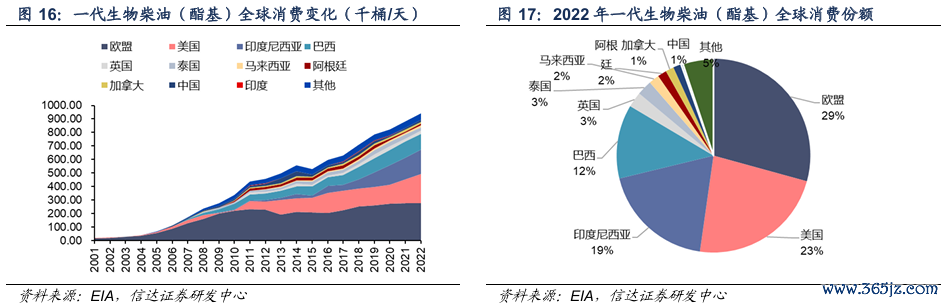

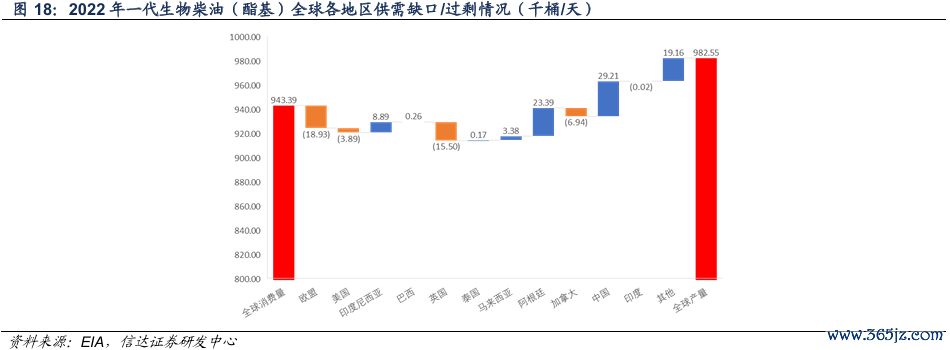

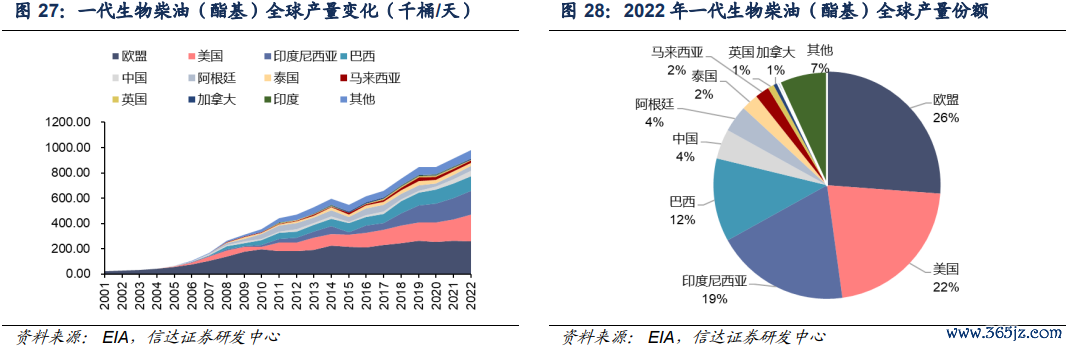

欧盟为生物柴油最大消费地,但好意思国、巴西和印尼在连年孝敬主要增量。扬弃2022年,内行一代生物柴油(biodiesel)消费量为94万桶/天(3571万吨),主要聚会在欧盟、好意思国、印尼和巴西,四个区域产量内行占比臆想83%。其中,欧盟消费量高于产量,需要入口补充缺口。

欧盟+英国供需缺口较大,需依赖入口补充生物柴油供给;中国和阿根廷的产量显着大于当地需求,主要依赖出口消化产能。由此形成了生物柴油的内行营业流向。

欧盟:

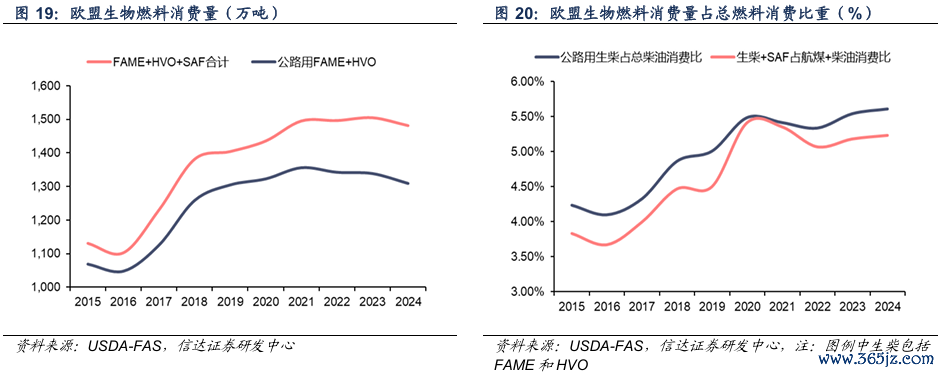

从需求端看,欧盟是内行生物燃料最大消费地区,扬弃2024年欧盟生物柴油(一代+二代)和SAF臆想消费量1481万吨,其中公路用生物柴油臆想1310万吨。从趋势看,2021年后欧盟的生物柴油消费量增速放缓致使有所下滑,主要原因包括:1)为搪塞俄乌突破后对俄罗斯动力制裁导致的石油供应病笃局面,欧盟遴选了消费禁止举措,使得包括生物燃料在内的柴油消费呈现着落态势;2)欧盟生物燃料使用基本受碳减排驱动,合适重叠计较条目、单元碳减排量更高的先进生物柴油(advanced biofuels)使用量加多,导致履行任务所需的推行生柴消费数目着落;3)一些欧盟成员国为了搪塞高通胀,削减了生物燃料方针,举例2023年瑞典晓喻将在2024-26年阶段性地将生物燃料在柴油中的所需份额从30.5%降至6.0%。

2018年,欧盟入口量大幅普及,主要受欧盟暂停对来自阿根廷和印度尼西亚的生物柴油征收反推销关税的影响,同庚自阿根廷和印尼入口占比大幅普及。2020年后,欧盟入口量下滑原因与欧洲国内消费量趋势雷同,同期叠加关税策略及反推销探望激发的价钱波动影响。

从结构看,由于2019年8月欧盟对印尼临时征收8%-18%的反补贴关税和对阿根廷征收25%-33.4%的反补贴税,且欧盟对豆油和棕榈油为原料的生物柴油掺混量有规矩,对GHG减排量更高的生物燃料需求量更高,以毁灭油脂为主要原料的中国生物柴油连忙参加欧盟市集霸占份额。2023年欧盟外部入口的生物柴油中,40%以上来自中国,但2024年受反推销探望影响,中国占比着落。

由于反推销时期入口量着落幅度显着,需求施展相对闲隙(略有下滑),欧盟里面生柴安设负荷和产量普及,且欧盟产量普及和2023年生柴价钱下滑带动了对好意思国出口量的增长。

策略利好:

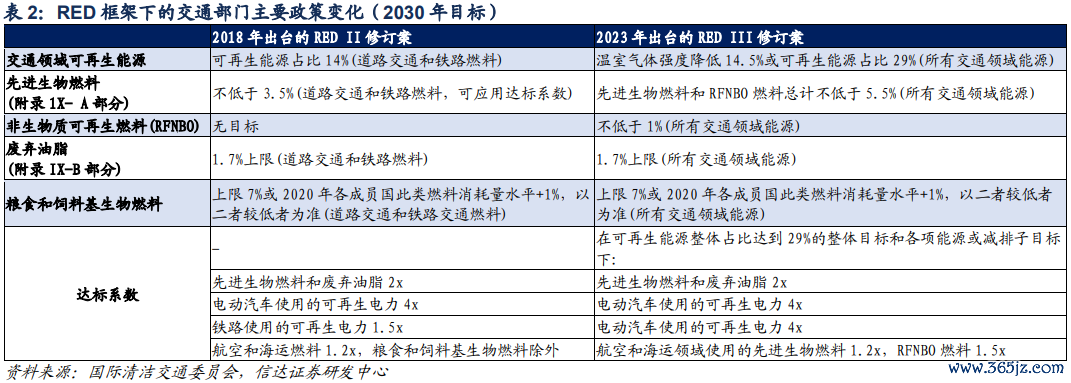

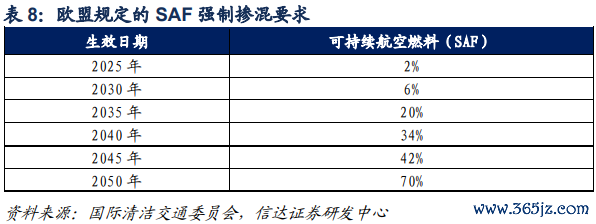

欧盟策略要求推动生物燃料需求或将捏续加多。《欧盟可再天真力辅导》(Renewable Energy Directive,简称RED) 最早于2009年出台,而后于2018年通过了纠正版RED II。2021年发布的“Fit for 55”要求进一步转变RED II,并于2023年11月通过了最新纠正RED III。RED III要求到2030年终了交通领域温室气体强度裁减14.5%或可再天真力占比达到29%(成员国可自主聘请)的方针。RED III还扩大了可再天真力方针的应用范围,从此前的谈路和铁路燃料扩大至国际海运和航空领域。

另一方面,中国生物柴油策略陆续出台扩大内需。 2024年中国出台生物柴油推行应用试点名单以及取消生物柴油主要原料UCO出口退税保险国内原料供应。但中国现行灵验的生物柴油圭臬仅有B5合伙燃料(GB25199—2017强制性国度圭臬),且为推行而非强制。烃类生物柴油尚未纳入国度交通燃料料理范围,也无相应的产物圭臬,表面上还不行参加制品油市集,只可用于出口。生物燃料使用目标在于低碳减排,还需靠国度策略指点终了消费范围扩大。沟通我国末端石油燃料价钱由国度调控,而生物柴油资本较传统柴油高,咱们预期通过相应的税收减免、政府补贴,或将交通运载行业纳入碳市集来体现生物柴油减碳收益,有望处理国内生物柴油消费的经济性不足问题。航空业算作运载行业较大的单一碳排放来源,在2016年已被纳入寰球碳排放权市集第一阶段的重心排放行业,我国民航局在“十五五”磋议中也重心提到要加大可捏续航空燃油(SAF)的研发、应用和构建寰球合并的航空碳市集,此异邦际民航组织要求我国最晚于2027年加入CORSIA(国际航空业碳对消与削减机制)。2025年3月,我国碳市集初度终了扩围,解除钢铁、水泥、铝冶真金不怕火行业。在国表里策略章程压力下,咱们预期交通运载业或将在后续扩围中纳入碳市集。

2.2.2 供给端:存量以西洋为主,增量来自亚太和南好意思

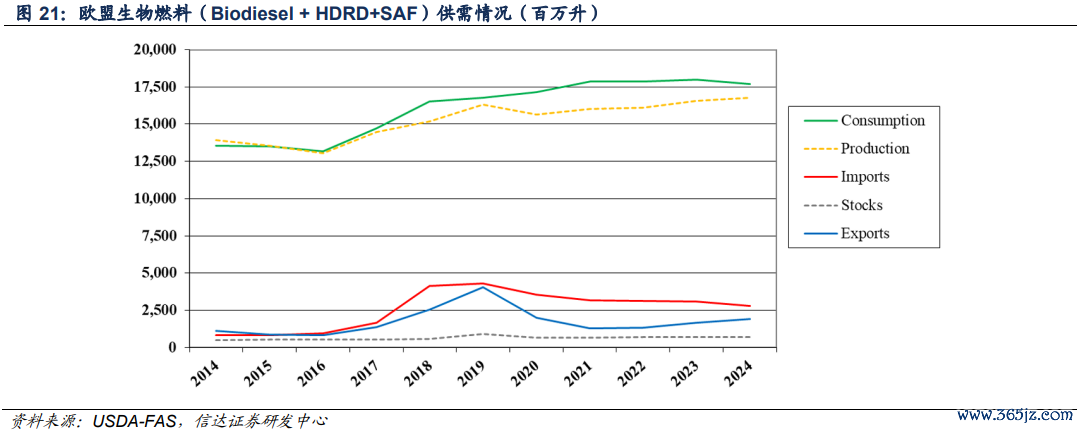

欧盟刻下为生物柴油最大产地,但好意思国、巴西和印尼连年来增长连忙,孝敬了主要增量。现在内行生物燃料仍以一代生物柴油为主,HVO和SAF产能较少,仍处于发展初期阶段。扬弃2022年,内行一代生物柴油产量为98万桶/天(3720万吨),主要聚会在欧盟、好意思国、印尼和巴西,四个区域产量内行占比臆想近80%。其中,欧盟生物柴油产能发展较早,连年增速仍是放缓,好意思国保捏通晓增产,2018年后印尼和巴西产量增长连忙。

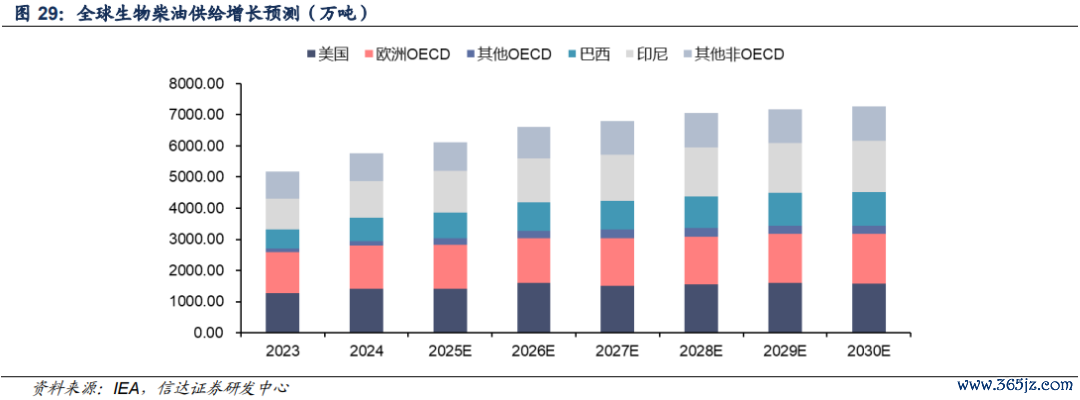

内行生物柴油产量或将捏续增长,主要增量来自印尼和巴西。凭证IEA预测,2030年,内行生物柴油供给量将达到近7300万吨,较2024年增长近1500万吨,其中印度尼西亚和巴西的增量最大,辨别为320、490万吨,两国的生物柴油原料以棕榈油和大豆油为主。

中国:

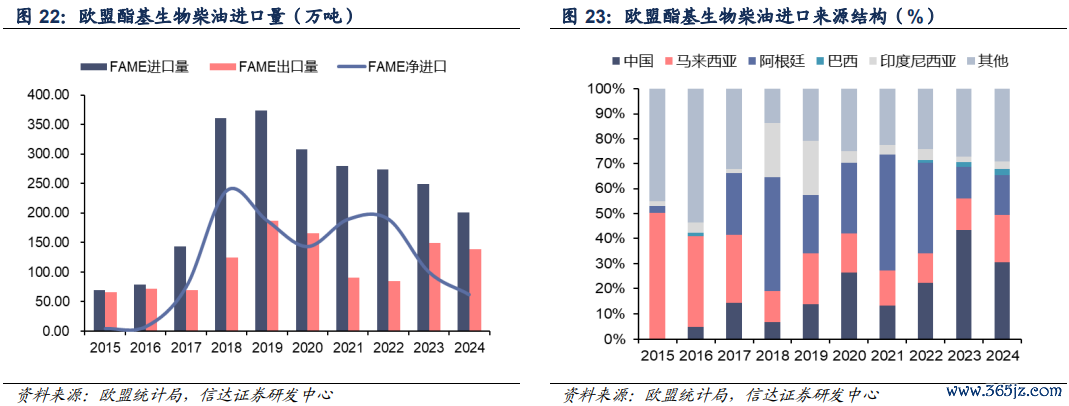

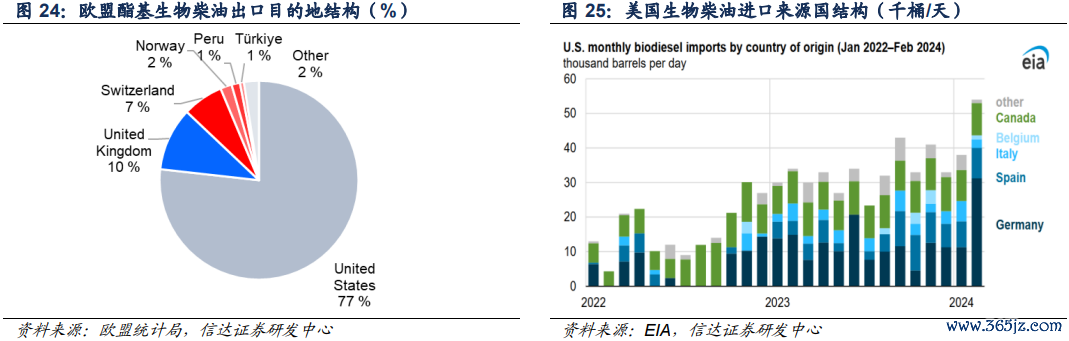

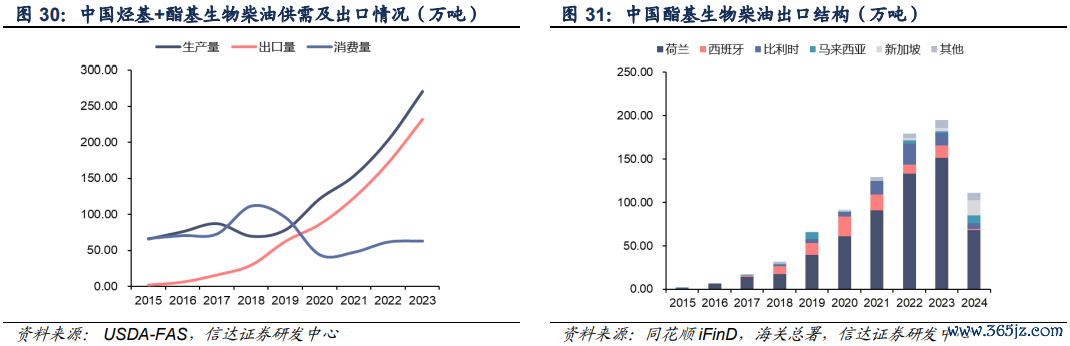

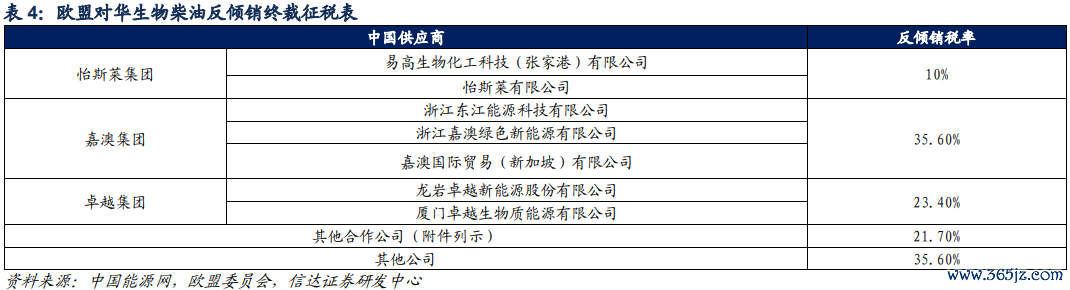

中国生物柴油主要出口到欧盟。2018年后,中国生物柴油出口量增速加速,80%以上的产量齐用来出口,且出口地以内行范围内减排要求最为严格和需求量最大的欧盟地区为主。欧盟入口生物柴油的主要接收国事荷兰、西班牙和比利时,这些国度的口岸储存容量很大,入口后再被运输到其他欧友邦家。2023年12月欧盟对中国生物柴油发起反推销探望,2024年8月作念出初裁征收12.8%-36.4%的临时反推销税,2025年2月作念出终裁征收10.0%-35.6%的反推销税(不包括SAF),此举导致中国2024年出口量大幅着落,且部分出口调动至马来西亚和新加坡,主要用于营业往还船舶燃料掺混。

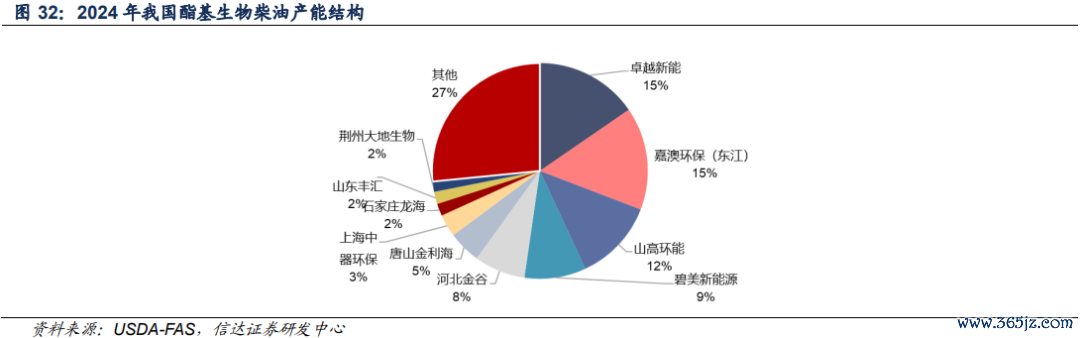

现在我国生物柴油出产以酯基为主,酯基类总产能约为326万吨,按照2024年产量计较产能愚弄率约为60%。从结构看, 酯基类产物头部企业包括特别新能、嘉澳环保、山高环能等,CR3占比42%。

中国改日新建产能以烃基为主。扬弃2025年6月,我国出口的烃基柴油较酯基柴油价钱平均越过近400好意思元/吨,且烃基柴油烧毁性能优于酯基,还可转产SAF高价出售并逃匿欧盟反推销税,因此改日我国新建产能以烃基为主(主要出产SAF,具体产能磋议可见生物航煤供给端部分)。

2.2.3 供需瞻望:改日或将出现供给缺口

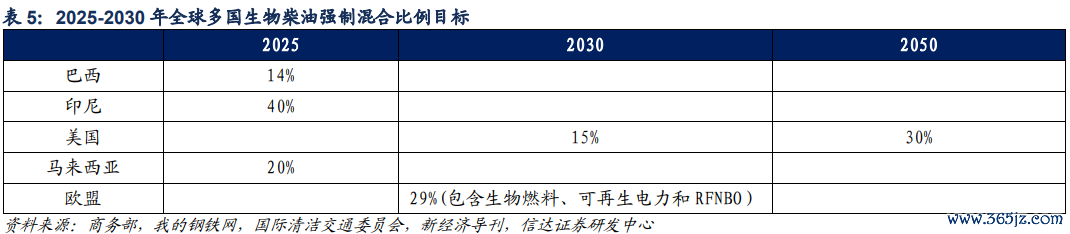

内行生柴主要消费国明确掺混比例方针,促进生物柴油需求捏续增长。巴西2023年将生物柴油强制掺混比例从10%增至12%,2024年增至13%,2025年增至14%。印尼也一再重申将从2025年1月1日起强制要求生物柴油中含有40%的棕榈油基燃料,即B40,而现在的掺混比例为35%(B35),2024年10月上任的普拉博沃·苏比安托总统的竞选摘要是将生物柴油掺混率提高到B50或B60。马来西亚将在2025年把用于大地运载车辆的生物柴油掺混率从B10(10%棕榈基生物柴油的混杂物)加多到B20。欧盟则要求可再天真力(包括生物燃料、可再生电力、非生物资来源的可再生燃料(RFNBO)——包括使用可再生电力电解水制取的燃料氢和合成电子燃料)在交通领域占比在2030年达到29%。好意思国农业部于2020年2月晓喻,在市集驱动的基础上终了2030年生物燃料占运载行业燃料15%比重的掺混率方针,在2050年终了30%的掺混率方针。

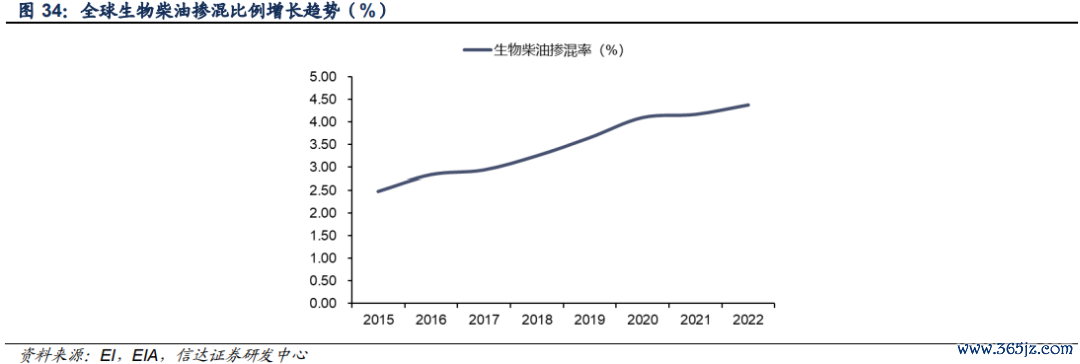

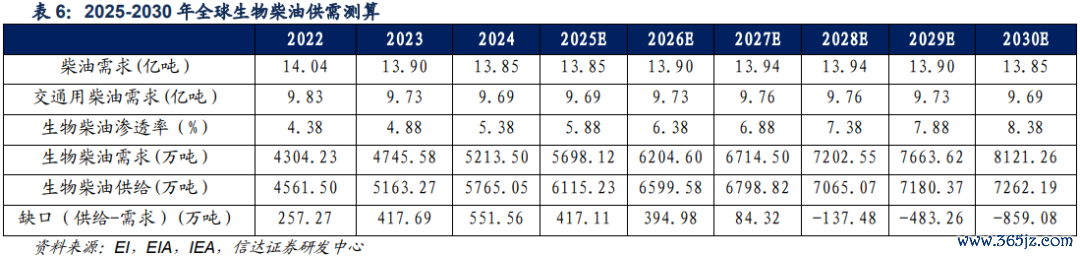

凭证2015-2022年EIA数据测算清晰,内行生物柴油掺混比例年均增长近0.3个百分点。跟着净零排放方针终了节点接近以及欧盟、东南亚、南好意思等地区握住普及可再天真力方针,同期沟通生物柴油在国际航运领域扩大应用(比如在国际海事组织海洋环境保护委员会(MEPC 83)会议上,国际海事组织(IMO)批准了新的临时指南,即传统加油船允许运载的生物燃料混杂比例由原先的25%普及至30%),咱们假定改日6年(2025-2030年)内行生物柴油掺混比例每年增长0.5个百分点。凭证IEA最新申报(Oil2025)预测的柴油消费量,按照掺混比例增长假定,伙同IEA最新预测的内行生物柴油供给量,咱们判断2027年后内行生物柴油市集将参加供需紧均衡致使缺口握住扩大的阶段。沟通以毁灭油脂为原料的生物柴油减排效果更好、供应量更少,中国的生物柴油出口长进会更为巨大。

2.2.4 原料上风叠加减排收益内化趋势,我国企业竞争力突显

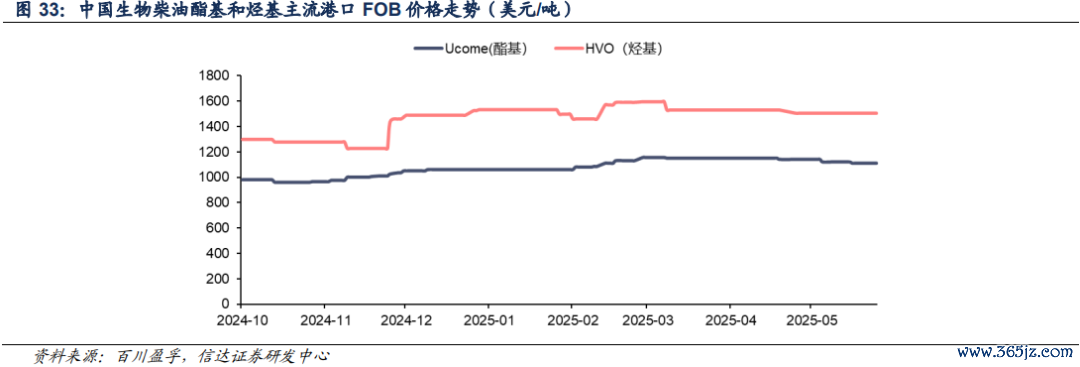

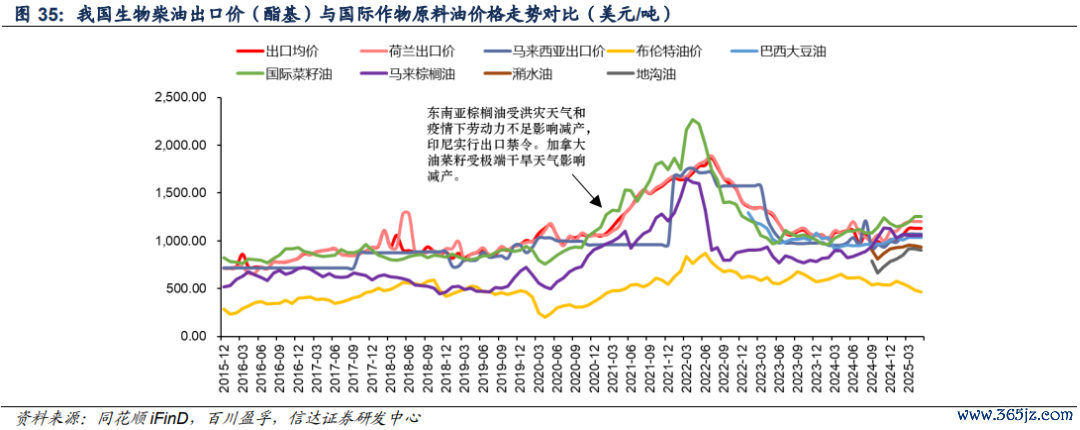

生物柴油价钱与国际食粮作物油价钱走势高度关连。由于国际主要出产国如好意思国、欧盟、巴西、阿根廷、印尼等仍以作物油或棕榈油为主要原料,且生物柴油原料资本占比在80%以上,国际生物柴油价钱主要奉陪植物油原料价钱波动,且我国生物柴油主要出口流向欧盟,出口价与菜籽油(欧盟主要原料)关连性较强。

土沟油和潲水油比较植物油具备资本上风。凭证同花顺iFinD和百川数据,算作我国主要生物柴油出产原料的潲水油和土沟油价钱相对菜籽油、大豆油、棕榈油更低。同期,餐厨废油基本不受天气成分影响,价钱波动幅度相对松驰,如2020年起东南亚棕榈油受洪灾影响和加拿大菜籽油受干旱天气影响导致原料油价钱飙升,我国生物柴油企业的价钱和出口盈利上风进一步突显。

生物柴油的原料油资本(包括废油脂和植物油)比较传统柴油资本(原油)偏高,对应生物柴油价钱也高于传统柴油,但沟通国内原料端边缘改善和国内减排收益有望内化(刻下欧盟市集仍是内化),咱们以为改日生物柴油的经济性和盈利空间仍然可不雅。

1)边缘资本改善:

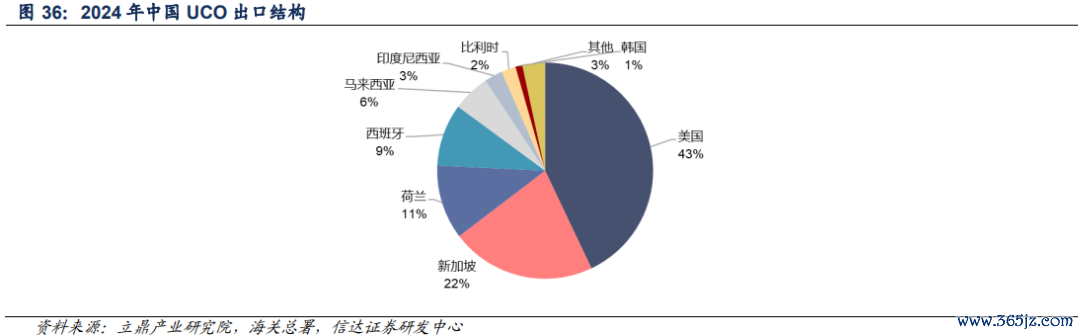

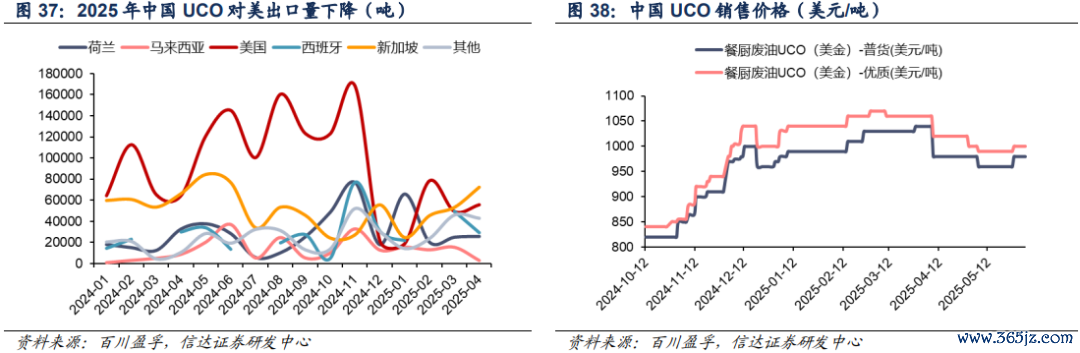

一方面,在欧盟反推销制裁下,中国在2024年仍是取消生物柴油主要原料UCO出口退税来保险国内原料供应。另一方面,从结构看,我国UCO出口到好意思国的数目占比仍是达到40%以上,2025年中好意思关税问题导致好意思国入口中国UCO数目显着着落,或使得出口原料油部分回流到国内进行猝然。概括两方面,原料油价钱或也会因国内供应加多有所着落,对于我国生物柴油的出产端企业或有意好。

2)减排收益里面化:

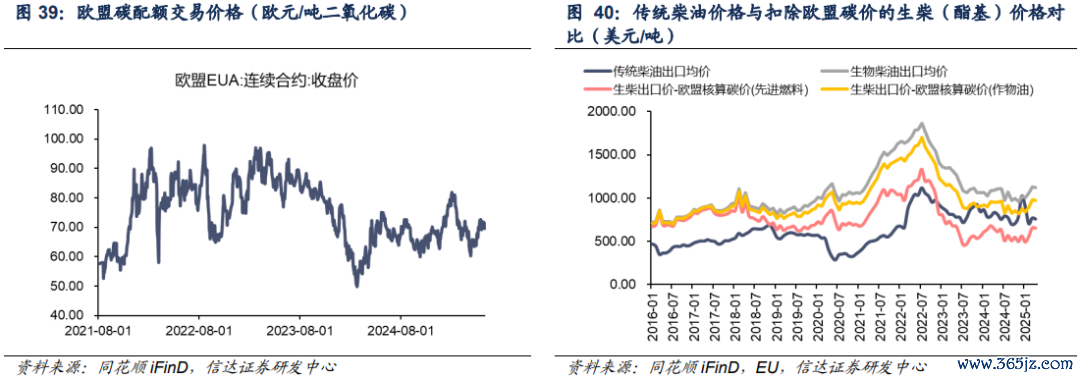

生物柴油内化碳价后的经济性优于传统柴油。

以欧盟为例,欧盟圭臬下,废油脂出产的生柴对应80%的碳减排量(比较传统柴油),消费1吨传统柴油开释4吨CO2,按照先进生物燃料双倍计较法律评释和欧盟碳配额交易价钱,咱们大要计较出消费1吨生物柴油所简陋的碳价总量。

2023年后,跟着原料油和生柴价钱回落,在2021年以来欧盟较为腾贵的碳交易价钱下,咱们计较发现生物柴油价钱自然高于传统柴油,但基于其碳减排的秉性和欧盟双倍量化计较可扣除的碳价后,我国废油脂为原料的生柴出口价钱显着低于传统柴油,而按照50%的碳减排量单倍计较的作物油基生柴相对于传统柴油仍莫得价钱上风。

除了刻下出口欧盟市集具备经济性外,瞻望国内市集,2025年3月,生态环境部隆重印发《寰球碳排放权交易市集解除钢铁、水泥、铝冶真金不怕火行业使命决策》(以下简称《决策》),明确将钢铁、水泥、铝冶真金不怕火三大重心行业纳入寰球碳市集,这是寰球碳排放权交易市集初度扩大行业解除范围,沟通改日中国碳交易市局面包含的行业范围握住扩大,改日我国生物柴油经济性有望在减碳收益中体现,生物柴油内需也有望提速增长。

2.3 生物航煤

2.3.1 需求端:欧盟及国际组织策略推动需求增长

国际方面,国际民航组织强制要求航空业2027年起参与国际民航碳减排。2016年10月召开的国际民航组织(ICAO)第39届全体成员国大会决定建立一个“国际航空业碳对消与削减机制(CORSIA)”。CORSIA方针是在2050年,将航空业的二氧化碳净排放着落到2005年水平的50%。CORSIA机制的实施分两个阶段:2026年之前为第一阶段,自觉参与;第二阶段为2027~2035年,强制参与。

欧盟方面,《欧盟航空燃料料理法例》在2025-2050年时刻框架下设定了欧盟可再生航空燃料的混杂使用比例方针。《欧盟航空燃料料理法例》对料理对象具有平直拘谨力,违法步履将由各成员国实施相应处罚。举例,对未达到SAF燃料总体应用方针的航空燃料供应商,处罚款额至少是每吨SAF燃料和传统航空燃料年均单价差的两倍乘以不达标SAF燃料的数目。为了明慧“提前或他乡过量加油”,要求飞机运营商在欧盟机场的加油率达到年需求量的90%以上。

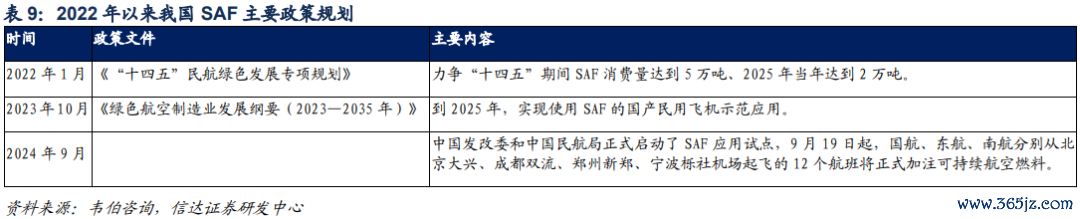

中国生物航空燃料仍处于试点阶段,改日试点范围的扩大及远期的全面推行将催动生物航煤需求捏续增长。2024年7月31日,中共中央与国务院发布了《对于加速经济社会发展全面绿色转型的认识》,明确强调要“加强可捏续航空燃料研发应用”,“到2030年,运营交通器用单元换算盘活量碳排放强度比2020年着落9.5%控制”。2024年9月18日,国度发改委、中国民航局在北京启动可捏续航空燃料应用试点。9月19日起,国航、东航、南航辨别从北京大兴、成齐双流、郑州新郑、宁波栎社机场升起的12个航班将隆重加注可捏续航空燃料。第一阶段为2024年9至12月,主要参与单元为国航、东航、南航以及北京大兴机场、成齐双流机场、郑州新郑机场、宁波栎社机场。第二阶段为2025年全年,参与单元将慢慢加多。

由于刻下仅欧洲强制掺混SAF,初步形成了以欧洲为主要需求区域,亚洲、南好意思供应欧洲的供需风景。好意思国有少许消费,其他区域齐是西席性的消费,如中国的消费现在仅限于国航、东航、南航等部分航班的掺混加注。

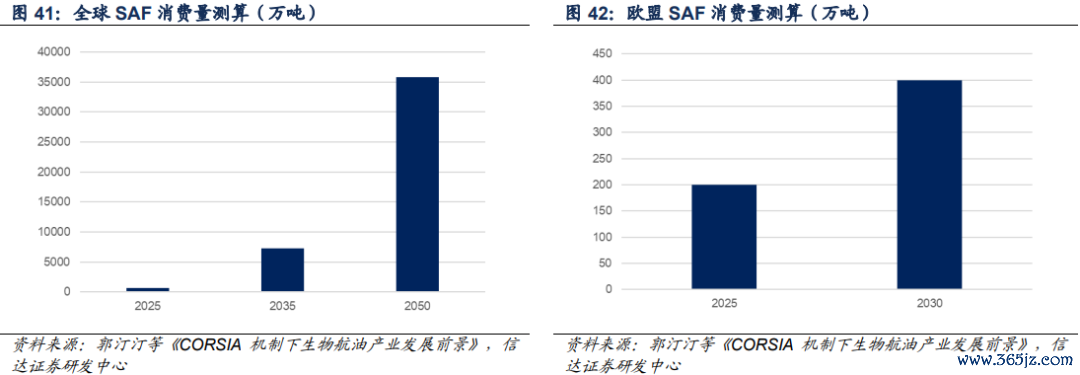

改日跟着欧盟、中国等主要经济体及国际航空运载协会关连策略的强制推动,斟酌生物航空燃料的消费将呈现较快增长。凭证CORSIA机制和航空业减碳方针,国际航空运载协会(IATA)预测,2025年内行SAF年需求量将达630万吨,2035年将扩大到7262万吨,2050年将高达3.58亿吨,远高于刻下生物航油推行产能。对于欧盟,阿格斯凭证航油消费量推算出2025年欧盟生物航油需求量将卓著200万吨,2030年将卓著400万吨。

2.3.2 供给端:新增产能提速

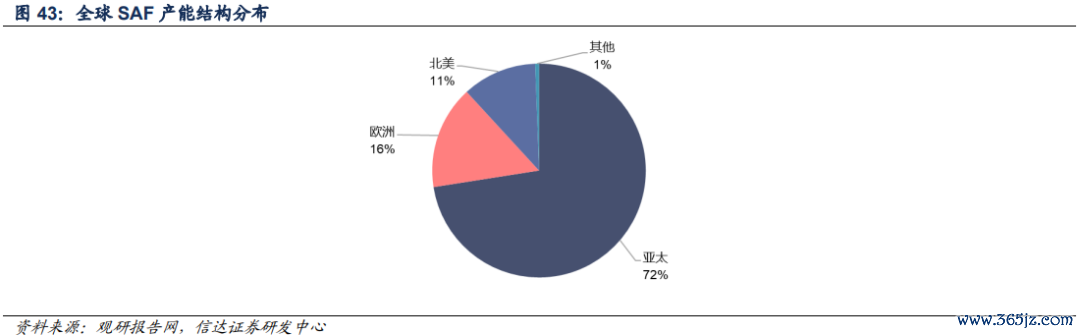

2024 年内行生物航煤在运产能接近 230 万吨,主要由亚太、欧洲和北好意思三地区孝敬,辨别为 166.8 万吨、35.96 万吨和25.9 万吨,辨别占比72.5%、15.6%、11.3%,总占比超99%。

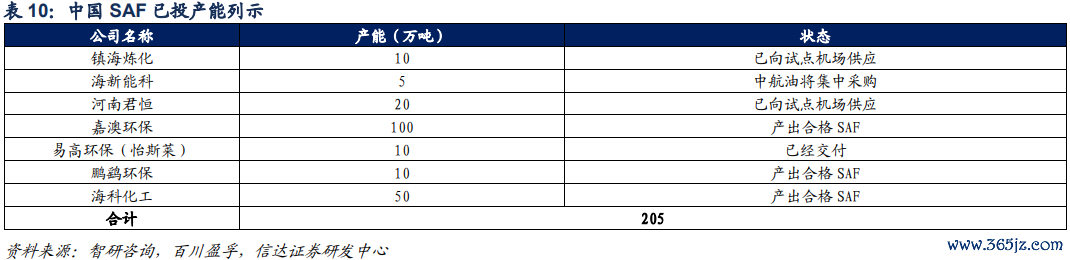

我国SAF产能内行占比最大,且在需求增长配景下产能快速延伸。扬弃2025年5月,嘉澳环保、海科化工等大畛域出产安设已投产SAF,国内臆想运营产能超200万吨,部分供应到国内试点机场(如中石化镇海真金不怕火葬、河南君恒等),部分出口欧洲或供应国际机场(如易高环保等)。现在国内在建/拟建产能或达到近700万吨,包括特别新能在建10万吨HVO/SAF产能(拟25年内投产),2025-2026年或参加快速投产周期。

三、中枢竞争力:头部扩产+资本上风+渠谈壁垒,看好公司事迹后劲

3.1 产能上风

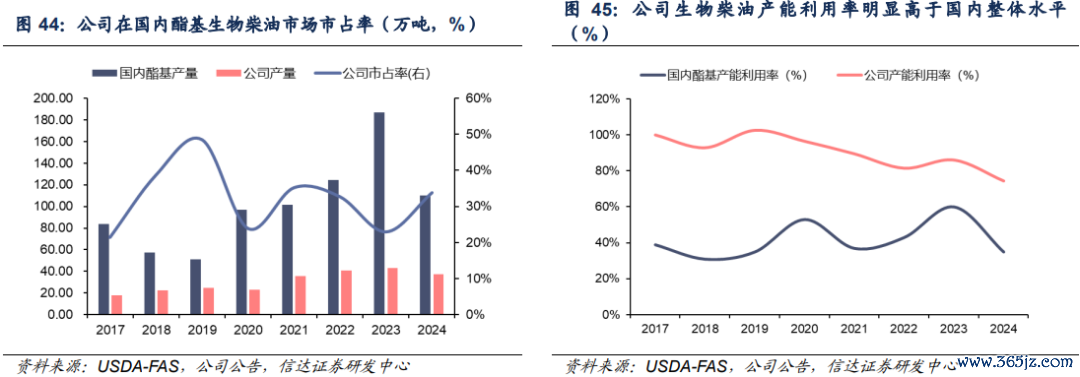

算作国内酯基生物柴油出产龙头,公司市占率保管在20%以上,尽头是在2024年受到欧盟反推销税冲击下,绝大部单干厂堕入蚀本,多数中小工场处于停工景况,公司算作行业龙头上风突显,市占率普及至30%以上,产能愚弄率仍大要保管在70%以上。

从历史看,公司遥远保捏高负荷运行,其中,2019年后公司运行负荷有所着落,2021-2022主要受好意思山两期10+10万吨生物柴油投产影响,2023-2024年主要受欧盟反推销税影响。

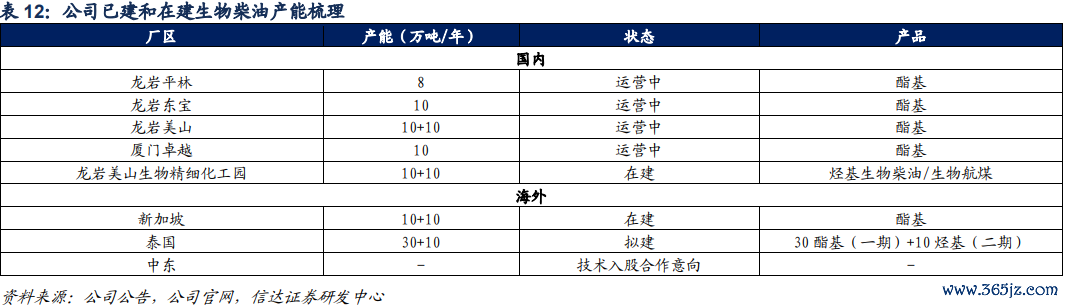

挣扎欧盟反推销税冲击,国内SAF产能确立和国外生物柴油基地确立将是改日地方。1)公司贪图在国内确立臆想20万吨烃基产线(可转产生物航煤,欧盟分歧SAF纳税),目昨年产10万吨烃基一线已参加建筑施工阶段。2)沟通欧盟改日较长一段时刻内仍是内行最大的生物燃料消费地区,为裁减欧盟反推销税影响,改日国内新建产能或将以生物基材料为主,生物柴油方面则重心放在国外基地确立上,现在新加坡年产10万吨生物柴油出产线风景已完成物业交割,正在进行施工改造使命。2024年9月,在泰国成立泰国特别公司,已得到BOI批准,2025年7月贪图分期投建30万吨酯基生物柴油和10万吨烃基/生物航煤产线。改日公司或将持续拓展国外基地到中东地区,国表里生物柴油总产能(包括烃基和SAF)有望达到近130万吨。

3.2 本事及资本上风

公司的废油脂高调动率本事处于世界起头水平。比较于西洋以植物油为原料,废油脂来源于餐厅、食物厂、榨油厂等,油脂在前谈的使用流程中基本齐经过高温烹调或酸败,部分油脂会出现剖析和断链,且原料来源的环境、包装、运载流程中齐会导致原料容易被其它有机物混浊,因此杂质含量多,提纯本事难度大,出产流程波及副响应、催化剂寿命、各式废油脂对工艺的适合性等条目,要终了其高调动率和高品性生物柴油得率,需要各项本事的攻关和耐久本事荟萃。公司产物以生物柴油为主,且繁衍产物链握住丰富,产物附加值和毁灭油脂的概括愚弄率握住加多,废油脂转酯化率高达99%,超出世界先进圭臬的90%高品性生物柴油得率,工艺本事和斟酌后果处于业内起头水平。

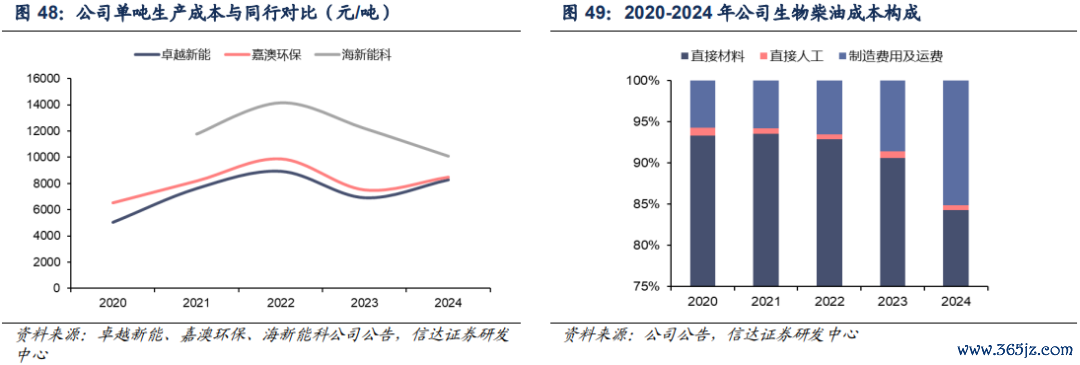

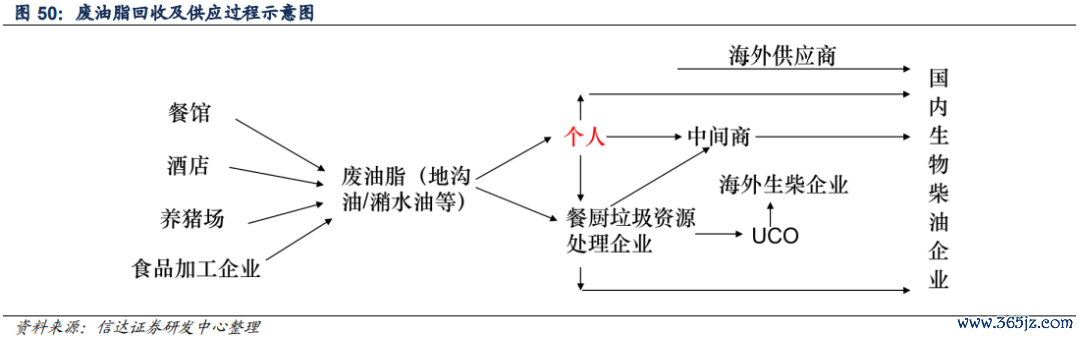

公司生物柴油出产资本管控水平优异。公司生物柴油的主要资本组成为平直材料,占比在80%以上,平直材料主要包括废油脂和甲醇,其中废油脂占比在90%以上,甲醇算作辅料用量较少。与植物油比较,土沟油、潲水油等废油脂的价钱渊博偏低。此外,公司99%的超高废油脂转酯化率,对于裁减公司的单元出产资本也有较大孝敬。从总体出产资本看,公司耐久以来保捏了对同业的单吨出产资本上风,2024年资本上风有所缩窄,主若是由于在欧盟反推销举措之下,同业的出口外售量大幅着落,而公司通过在欧洲当地确立仓储物流中心的体式持续保捏出口,使得制造用度及运载用度在资本中的占比显着普及、带动了总出产资本的加多。

3.3 渠谈上风

3.3.1 废油脂获取:上游供应商料理是瑕玷壁垒

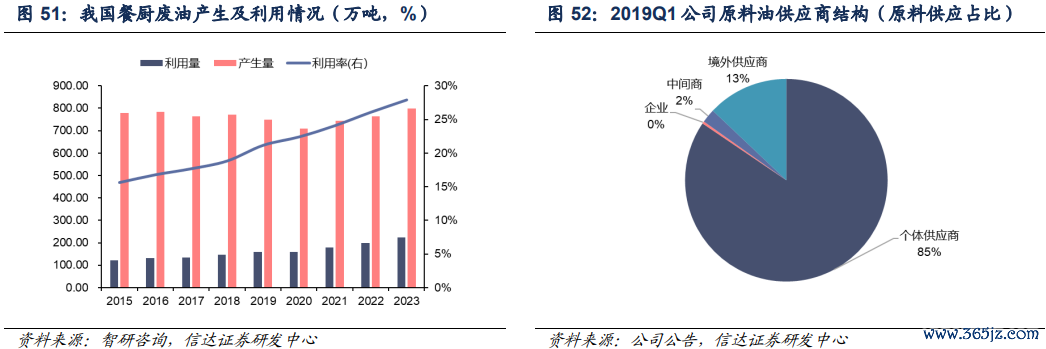

毁灭油脂原料获取渠谈具有聚会度低、不通晓的特色。由于土沟油的收罗主要从餐饮或食物加工等企业的下水谈或隔油池进行,使命环境恶劣、工作强度大、东谈主力资本高档,且需在餐饮企业等放工后即通常不才深夜才能运行,使命时刻特殊,收罗的废油脂还需运至处理局面进行过滤、加热、千里淀、分离等后才能出售,因此行业聚会度较低,以个东谈主供应商为主。受行业秉性影响,领有一个耐久通晓的供应商体系是国内生物柴油企业的瑕玷壁垒。生物柴油厂商要以稳当价钱取得通晓的废油脂供应需要与大齐的供应商建立耐久的互信关系。因此,生物柴油行业的新参加者靠近不行以稳当价钱通晓采购到所需的合适要求的废油脂原材料的逆境。

公司通过多年荟萃及耐久互信关系,建立了通晓的多元供应商体系。我国上游废油脂原料弥漫但来源分布。扬弃2023年,我国餐厨废油愚弄率不到30%,餐厨废油产生量达到800万吨,远卓著生物柴油产能。废油脂供应商包括个东谈主、中间商和企业,其中以个东谈主供应商为主,其中个东谈主供应商体系实在立需要永劫刻来荟萃。公司自成立以来仍是构建了通晓、按次的毁灭油脂采购体系和解除寰球及东南亚地区的采购渠谈,并与无边供应商建立了耐久通晓的业务互信关系(订立耐久采购左券并建立供应商档案),终澄莹原料的通晓供应及合理资本采购,其中个东谈主供应商原料供应占比在80%以上。对于供应商而言,公司不错终了通晓大齐的采购和货到付款,对于公司而言,大要得到通晓的废油脂来源,终了两边共赢。

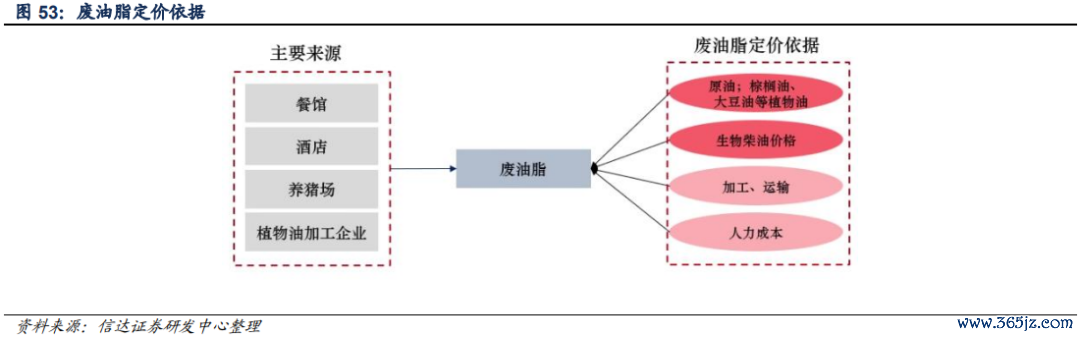

废油脂价钱影响成分较多,单一成分影响小。废油脂主要来自餐馆、货仓、养猪场、食物和植物油加工企业等,算作生物柴油的上游原材料,因应用领域的关联性,其价钱通常受原油及生物柴油等价钱的波动而相应会有一定的波动,同期鉴于废油脂供应地域分布、其他应用领域阶段性需求增长,以及收购中的原料收罗、加工、运载等多个技艺使命环境差、东谈主力资本高档特色,因而影响价钱波动的成分也较多,不易受单一成分变化影响而出现大幅波动。

公司推行采购价钱为两边磋议后决定。公司对废油脂的订价一方面主要参考国际原油期现货价钱、生物柴油市集行情概括分析细目,同期也稳当参考国表里大豆油、棕榈油等主要油脂的期现货价钱走势;另外皮推行采购订价中还凭证各供应商配合程度、质料水平、供货的捏续材干预通晓性、供货的实时性、物流资本、供应商所处区域采购价钱行情等协商订价。

3.3.2 卑劣销售:国外直销裁减反推销影响

公司生物柴油产物主要通过荷兰特别在欧洲自主销售,保证了盈利和销量通晓。欧洲算作内行范围内最主要的生物燃料消费地和出口目标地市集,在刻下阶段仍具有无可替代的地位。自欧盟发动反推销探望以来,我国主要生物柴油出产商齐受到较大影响。在同业公司产销量大幅着落的同期,收获于公司的前瞻性布局,公司可通过在荷兰的子公司荷兰特别进行保税直销,一方面保税销售方式逃匿了反推销税的影响,且销售价钱同比有所普及;另一方面保证了公司生物柴油产销的通晓,2024年公司生柴外售量同比+ 2.40万吨至37.6万吨。现在荷兰特别已成为公司国外供应链的瑕玷直销平台。同期,公司在新加坡和泰国启动生物柴油出产基地实在立,不错灵验搪塞欧盟反推销税挑战。国外产能和销售渠谈将成为公司比较于同业的捏续性上风。

四、盈利预测与估值

盈利预测及假定

(1)生物柴油:

价钱:跟着国外减排策略股东以及作物基生物柴油掺混比例达到欧盟章程上限,以及欧盟反推销税影响慢慢削弱,假定2025-2027年公司生物柴油价钱慢慢普及。

产量:咱们斟酌2025年新加坡10万吨酯基生物柴油产能投产,咱们斟酌2026年泰国30万吨酯基生物柴油产能有望投产。

毛利率:假定跟着欧盟反推销税影响消弱,公司板块毛利率慢慢回升到通常水平,2025-2027年辨别为7.5%、8.4%、9.3%。

(2)生物航煤:

产量:公司贪图在好意思山基地确立10+10万吨产能,2025年内咱们斟酌或先投产10万吨。

毛利率:假定跟着公司本事慢慢熟悉,盈利性向好,2025-2027年公司板块毛利率辨别为0%、1%、3%。

(3)生物基材料:

假定醇酸树脂、工业甘油和生物酯增塑剂板块跟着化工行情回暖保捏毛利率稳健增长。

2025年投产的生物脂肪醇风景在2025-2026年内产能愚弄率慢慢攀升,毛利率水平假定在45%控制波动。

估值与投资评级

咱们禁受相对估值法对公司进行估值。在可比公司考中方面,咱们沟通了国内酯基生物柴油头部公司山高环能(山高环能也存在固废处理和供热业务)和嘉澳环保,以及烃基生物柴油上市公司海新能科。但由于海新能科2025-2026年同花顺iFinD一致预测事迹出现蚀本,因此咱们考中一样是酯基生物柴油头部企业的山高环能和嘉澳环保进行可比估值。

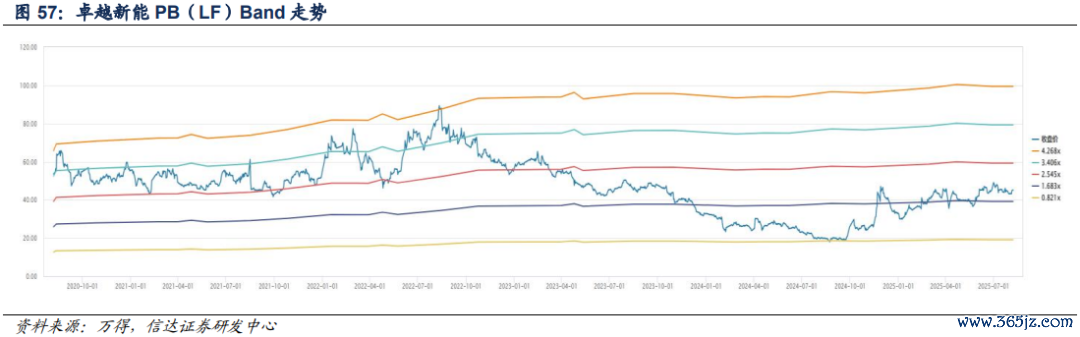

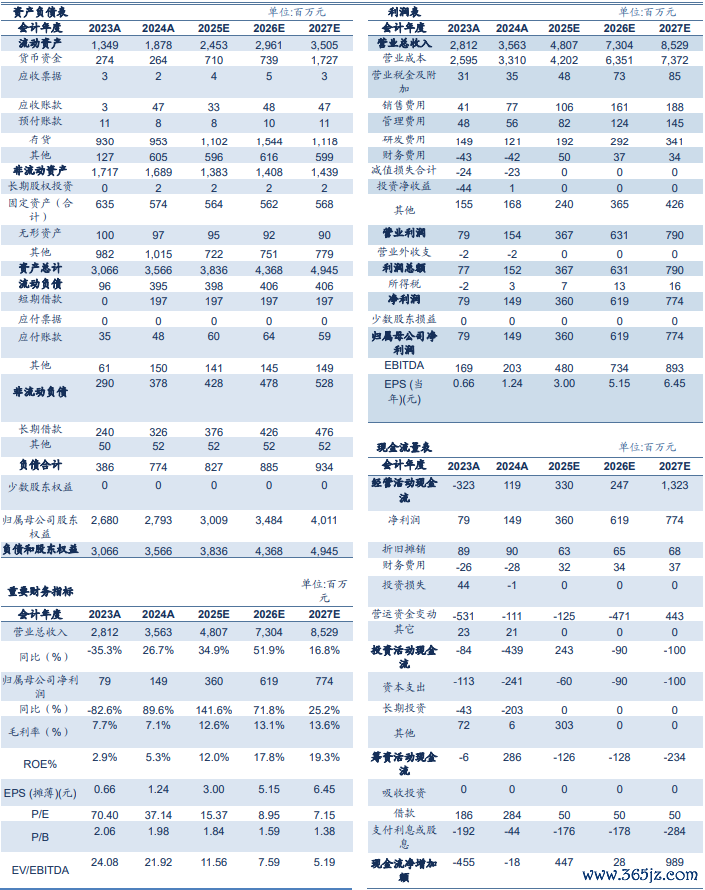

凭证最新收盘价,咱们预测,2025-2027年公司PE辨别为15.37/8.95/7.15倍。凭证同花顺iFinD和万得一致预期,2025-2027年可比公司PE均值(剔除海新能科)辨别为29.16/16.85/12.02倍。2024年公司PB为1.98,可比公司PB均值为3.06。从PE和PB来看,特别新能估值低于可比公司均值。

2024年受欧盟反推销税影响,公司盈利水平下滑,导致PE(TTM)较为极度,改日跟着公司盈利水平慢慢还原通常并朝上攀升,咱们以为公司估值或存在潜在上行空间。

咱们斟酌公司2025-2027年的营业收入将辨别达到48.07、73.04和85.29亿元,同比增速辨别为34.9%、51.9%和16.8%。2025-2027年归母净利润辨别为3.60、6.19和7.74亿元,同比增速辨别为141.6%、71.8%、25.2%,EPS辨别为3.00、5.15和6.45元/股。

伙同公司原料供应具有通晓性上风、国外售售渠谈拓展材干强,以及海表里产能扩展贪图带来的事迹成漫空间大,咱们以为特别新能具备较伟事迹增长后劲和估值普及空间,初度解除,赐与公司“买入”评级。

风险成分

1)策略风险:国表里减碳策略落实进展不达预期,或新增关税策略,可能影响公司业务发展。

2)原材料价钱波动:毁灭油脂价钱波动对公司出产资本的影响。

3)市集竞争风险:国表里市集竞争加重,可能对公司市集份额酿成冲击。

4)产能延伸风险:新风景投产程度不足预期,可能影响公司事迹增长。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP